CTCP precisa la clasificación de las entidades para la aplicación de las NIIF

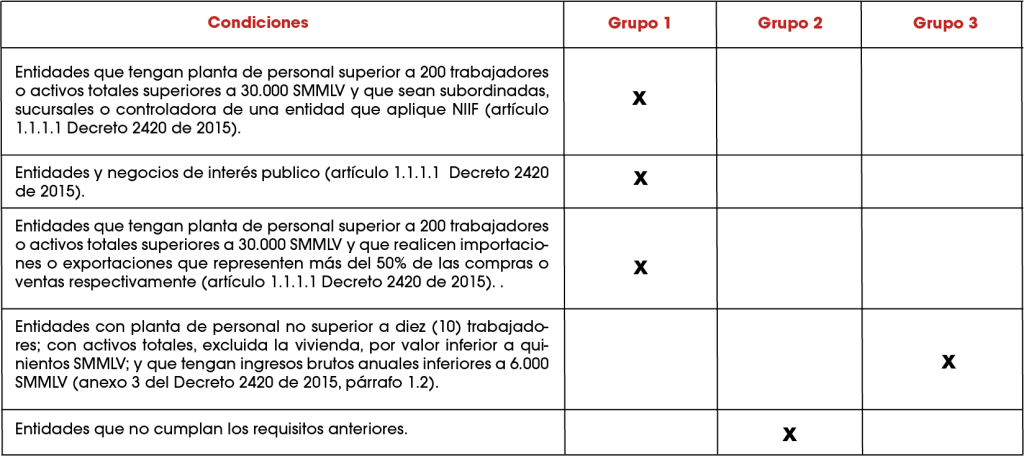

El Consejo Técnico de la Contaduría Pública, por medio del concepto 968, ha precisado que, en relación con la clasificación de las entidades para la aplicación de las normas de información financiera – NIIF, como primera medida, los requerimientos de clasificación de las entidades en alguno de los tres grupos de aplicación de las NIiF, están en el DUR 2420 del 2015, y se refieren a lo siguiente:

De tal manera que, se señala que el solo requisito relacionado con las importaciones o exportaciones no es determinante para que una entidad pertenezca al grupo 1 y deba aplicar las NIIF plenas.

Del mismo modo, se expresa que es posible que una entidad se clasifique para efectos del Decreto 957 de 2019 como una microempresa, pero aplique Normas de Información Financiera relacionada con las NIIF para las PYMES o con el Marco Técnico para Microempresas.

Blog: Auren Colombia

Fuente

Concepto 968 del 16 de octubre de 2020 – Consejo Técnico de la Contaduría Pública.