Impatriados: una ventana fiscal para profesionales que se trasladan a España

El régimen fiscal especial para personas físicas que se trasladan a España por motivos laborales —conocido como régimen de impatriados o popularmente como Ley Beckham— es una herramienta diseñada, entre otros objetivos, para atraer talento internacional y fortalecer la competitividad del país. Su finalidad principal es ofrecer un incentivo fiscal temporal facilitando así la captación de perfiles altamente cualificados.

En términos prácticos, este régimen permite tributar, únicamente por las rentas obtenidas en territorio español, aplicando tipos impositivos reducidos similares a los del Impuesto sobre la Renta de No Residentes (IRNR), aunque el contribuyente mantiene su condición formal de sujeto pasivo del Impuesto sobre la Renta de las Personas Físicas (IRPF).

¿En qué consiste el régimen de impatriados?

Este régimen es opcional y requiere una solicitud expresa mediante el modelo 149 ante la Agencia Tributaria. El plazo para su presentación es de seis meses improrrogables desde el inicio de la actividad laboral (normalmente, la fecha de alta en la Seguridad Social). Es importante tener en cuenta que una presentación fuera de plazo, incluso por un solo día, implica la denegación automática.

Una vez concedido, el contribuyente deberá presentar anualmente su declaración mediante el modelo 151, exclusivamente por vía telemática y dentro del plazo ordinario del IRPF, que suele finalizar el 30 de junio del año siguiente.

Aspectos clave:

- No se puede aplicar ningún convenio de doble imposición como residente fiscal español.

- Si se renuncia al régimen (también mediante el modelo 149), no se puede volver a optar por él.

- La AEAT debe resolver la solicitud en un plazo de 10 días hábiles.

- Si se requiere documentación adicional y no se aporta en tres meses, el procedimiento puede caducar. Sin embargo, si el modelo 149 se presentó en plazo, la opción sigue vigente y el procedimiento puede reabrirse mientras no haya prescrito (el plazo general es de cuatro años).

- Si se ha presentado el modelo 100 por error en los cinco años anteriores o se estuvo dado de alta como autónomo, la AEAT podría denegar la solicitud por incumplimiento del requisito de no residencia. Esta interpretación puede ser discutida jurídicamente en función de las circunstancias concretas de cada caso

¿Quiénes pueden ser impatriados?

El régimen ha ampliado su alcance para incluir diversos perfiles profesionales que decidan trasladarse a España:

Trabajadores por cuenta ajena

Trasladados a España por contrato laboral, ya sea con empresa española o extranjera. En este caso, los deportistas profesionales están excluidos desde el 23 de diciembre de 2022.

Administradores de entidades

Radicadas en España, siempre que no posean más del 25% del capital social. En entidades patrimoniales, la exclusión es total si existe cualquier grado de participación.

Teletrabajadores internacionales

Que presten servicios a distancia para empresas extranjeras. Requieren un visado específico, salvo ciudadanos de la Unión Europea o del Espacio Económico Europeo.

Emprendedores

Que cuenten con un informe favorable de ENISA (Empresa Nacional de Innovación S.A), resulta especialmente accesible para quienes provienen de fuera de la UE.

Profesionales altamente cualificados

En empresas emergentes o sectores vinculados con la innovación o I+D+i.

Familiares del impatriado principal

Cónyuge, hijos menores de 25 años o con discapacidad, si se trasladan conjuntamente y su base liquidable es inferior. Deben presentar su propia solicitud y cumplir los requisitos individualmente.

Requisitos fundamentales

Para acogerse al régimen, deben cumplirse los siguientes requisitos:

- No haber sido residente fiscal en España durante los cinco años anteriores. Este plazo se redujo de diez a cinco años con la entrada en vigor de la Ley de Startups (Ley 28/2022) el 1 de enero de 2023.

- Traslado a España por motivos laborales, como contrato de trabajo, actividad emprendedora, administración o teletrabajo internacional.

- Adquisición de residencia fiscal en España como consecuencia del traslado. Si ocurre en el primer semestre, se adquiere ese mismo año; si es en el segundo, al año siguiente.

Tributación en el IRPF

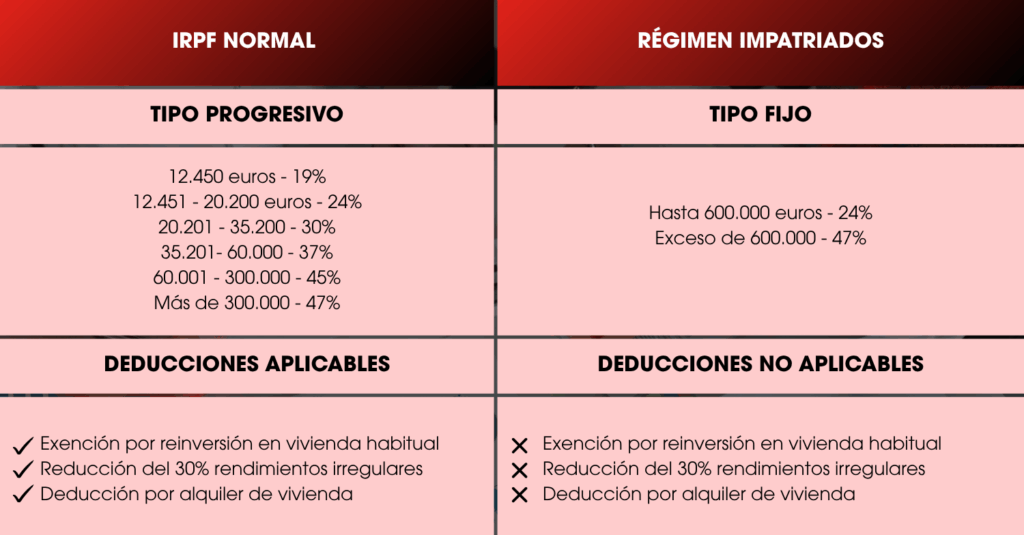

El régimen de impatriados aplica a tipos fijos sobre las rentas obtenidas en España durante un período máximo de seis años (el año en que se adquiere la residencia fiscal y los cinco siguientes). Las rentas del trabajo y de actividades económicas tributan al 24% hasta 600.000 euros y al 47% por el exceso. Se consideran rentas obtenidas en España aquellas vinculadas al desplazamiento, incluso si proceden del extranjero, siempre que estén relacionadas con la actividad desarrollada en territorio español.

En comparación con el IRPF ordinario, que aplica tipos progresivos del 19% al 47% (con ligeras variaciones según la Comunidad Autónoma), este régimen ofrece una tributación más sencilla y, en muchos casos, más favorable para rentas elevadas.

En cuanto a las rentas del ahorro

Los tipos en el régimen de impatriados oscilan entre el 19% y el 30%, al igual que en el IRPF ordinario. Todo ello conforme a la Ley 7/2024, que entró en vigor el 22 de diciembre de 2024 y tiene efectos en el IRPF desde el 1 de enero de 2025.

El régimen de impatriados está regulado en el artículo 93 de la Ley 35/2006 del IRPF y se basa en normas del Impuesto sobre la Renta de No Residentes (IRNR), que no contemplan el concepto de vivienda habitual ni sus beneficios fiscales asociados, como la exención por reinversión o las deducciones por adquisición o alquiler).

Aunque la Administración mantiene este criterio, existe controversia: el Tribunal Económico-Administrativo Central (TEAC) lo confirma, pero varias sentencias del Tribunal Superior de Justicia de Madrid han reconocido el derecho de los contribuyentes acogidos al régimen a aplicar la exención, por lo que es un tema discutible y sujeto a interpretación judicial.

Ventajas fiscales, ¿cuánto tributan los impatriados?

Este régimen resulta especialmente atractivo porque permite tributar únicamente por las rentas generadas en España, aplicando tipos impositivos reducidos. Esto supone un ahorro fiscal relevante para profesionales que se trasladan por motivos laborales y refuerza el objetivo de atraer talento internacional.

Además, ofrece ventajas en otros impuestos y obligaciones:

- Impuesto sobre el Patrimonio (IP): solo se tributa por bienes y derechos situados en España, no por el patrimonio global.

- Impuesto de Solidaridad de las Grandes Fortunas (ISGF): se aplica únicamente a activos en España. Aunque nació como temporal, ha sido prorrogado indefinidamente. Se declara mediante el modelo 718, normalmente en julio.

- Modelo 720: los impatriados no están obligados a declarar bienes en el extranjero, ya que no se les considera plenamente residentes. Sin embargo, los familiares acogidos al régimen por separado podrían estar obligados si cumplen los requisitos generales.

En definitiva, este régimen constituye una herramienta eficaz para posicionar a España como un destino competitivo para el talento y la inversión internacional, combinando seguridad jurídica, previsibilidad fiscal y un marco atractivo para profesionales y empresas globales.

En Auren acompañamos a compañías, directivos y equipos internacionales en todo el proceso: planificación fiscal, movilidad internacional, cumplimiento normativo, implementación del régimen y estrategias legales y laborales que garantizan una llegada a España sólida, segura y sin incertidumbres. Nuestro enfoque multidisciplinar nos permite ofrecer una visión completa para maximizar beneficios y minimizar riesgos en todo tipo de proyectos de movilidad global.

Ángel Viñes, socio de Auren Legal