Declaración Anual Personas Físicas 2024, Inversiones Internacionales y Regímenes Fiscales Preferentes

- OBJETIVO DEL BOLETÍN

Como cada año, el próximo mes de abril se debe presentar la declaración anual del Impuesto sobre la Renta (ISR) de las personas físicas por el ejercicio fiscal que concluyo el 31 de diciembre del 2024.

El presente boletín tiene como finalidad el recordarles a nuestros clientes y amigos algunas reglas de aplicación, presentación y, en su caso, de pago del citado impuesto respecto a los ingresos ganados o atribuibles a las inversiones que se realizan en el extranjero ya sea de manera directa e indirecta.

Tal y como lo hemos venido sugiriendo desde años anteriores, especial atención debe hacerse en aquellas inversiones realizadas en el extranjero a través de las denominadas entidades jurídicas transparentes y figuras jurídicas extranjeras ya que los ingresos obtenidos por esta vía pueden ser acumulables desde el momento en que se generan a través de dichas figuras y no hasta que efectivamente las perciba el contribuyente residente fiscal en México.

Estas regulaciones fiscales que entraron en vigor desde los años 2020 y 2021, no han sido adecuadamente aplicadas por una gran variedad de contribuyentes y, con ello, han quedado expuestos a un riesgo fiscal elevado que va desde la omisión de impuestos y sus obvias consecuencias, hasta la posibilidad de incurrir en sanciones de tipo penal como resumiremos en este documento. De manera muy concreta, este análisis se basa en lo contemplado por los artículos 4-A, 4-B y 176 de la Ley del Impuesto sobre la Renta.

- GENERALIDADES SOBRE INGRESOS ACUMULABLES DE LAS PERSONAS FÍSICAS

Las personas físicas residentes fiscales en México deben acumular todo tipo de ingreso que perciben ya sea en efectivo, bienes, servicio, crédito o devengado[1]. Los ingresos que provienen del extranjero también deben acumularse, pero con la excepción de que los mismos no se consideran para efectos de los posibles pagos provisionales a que haya lugar (excepción de ingresos por salarios)[2].

Un primer aspecto por resaltar consiste en precisar que existen “entradas de efectivo” que no siendo ingresos acumulables deben ser reportados en la declaración anual del contribuyente, tal es el caso de préstamos, donativos y premios, siempre que, en lo individual, o en su conjunto, superen los $600,000. También se debe poner atención a la debida comprobación de las cantidades recibidas para efectuar gastos por cuenta de terceros ya que, de lo contrario, estas cantidades se consideran ingresos acumulables[3].

Otro aspecto a destacar a partir de las disposiciones generales consiste en la obligación de acumular la ganancia cambiaria que pueda resultar de la tenencia de créditos o deudas en moneda extranjera en los términos del artículo 143 de la LISR, siendo este rubro frecuentemente omitido por los contribuyentes y, en muchas ocasiones, generando cantidades importantes de ingreso omitido[4].

Si bien dentro del Título IV de la Ley, reservado para las personas físicas, existen ocho capítulos en los que se contemplan reglas concretas de acumulación para ingresos razonablemente definidos, el capítulo IX de los “demás ingresos” es el que amplía de manera relevante la determinación de aquellos otros rubros que deben ser considerado como tal para efectos del cálculo anual de las personas físicas, muchos de los cuales son omitidos en lo general y muy particularmente cuando se obtienen a través de fuentes en el extranjero o a través de estructuras fiscales complejas.

De manera general, pero detectado frecuentemente, podemos señalar como los ingresos recurrentes que suelen ser omitidos por los contribuyentes residentes fiscales en México a los siguientes:

- Fluctuaciones Cambiarias

- Intereses reales

- Dividendos de sociedades extranjeras

- Derechos de autor (cuando no se es el titular de los mismos)

- Concesiones

- Regalías

- Enajenación de acciones de sociedades extranjeras

Durante muchos años la obtención de estos tipos de ingresos se hacía a través de sociedades o estructuras legales que permitían diferir su acumulación en el país, pero como explicaremos a continuación, en muchos de esos escenarios esta posibilidad ya no existe.

- RÉGIMEN FISCAL PREFERENTE (REFIPRE)

En su lucha contra la evasión fiscal nuestro país ha adoptado diversas medidas para acotarla. De manera particular, respecto a los denominados “paraísos fiscales”, México decidió aplicar un sistema híbrido de control, esto es, aplica las dos mecánicas más usuales para atacar esta figura, siendo estas:

- Se atiende al gravamen por transacción y la forma en que tributa en el país de origen, de tal manera que, si dicho ingreso no está gravado o tributa por debajo del 75% del impuesto que se pagaría en México (22.5% para personas morales), se considera que dicho ingreso está sujeto a un REFIPRE.

- Se mantiene la denominada “lista negra” de jurisdicciones[5] en las cuales cualquier tipo de ingreso proveniente de los mismos debe ser reportado en la declaración informativa anual del contribuyente aún y cuando NO se considere que la transacción es sujeta de un REFIPRE[6]. Esta lista debe revisarse con atención ya que, si bien se listan innumerables islas y territorios ampliamente reconocidos en el ámbito fiscal, incluye países que para los contribuyentes no están tan vinculados a la materia fiscal, con los que hemos detectado un número importante de transacciones, como, por ejemplo: Costa Rica, Honduras, Uruguay, Puerto Rico, Andorra, Mónaco, Panamá por mencionar solo a algunos de ellos.

Ahora bien, las consecuencias fiscales inmediatas derivadas de que una transacción realizada por un residente fiscal en México este sujeta de un REFIPRE es que dicho ingreso debe acumularse en el país desde el momento de su generación (efecto anticipado de acumulación) a través del vehículo seleccionado y no hasta que estos ingresos sean distribuidos o pagados al residente fiscal mexicano.

Debemos acotar que el régimen REFIPRE aquí comentado resulta aplicable bajo los siguientes supuestos concretos:

- Los ingresos deben obtenerse a través de entidades extranjeras ya sea con participación directa o indirecta. Al respecto, cabe señalar que las entidades transparentes o figuras jurídicas extranjeras ya no están reguladas en este apartado sino en el artículo 4-B como se verá más adelante.

- Se debe tener el control efectivo de la entidad en los términos previstos por el propio artículo 176 ya mencionado. Para determinar el control efectivo se deben considerar los vínculos con lo que se considera una parte relacionada.

- No aplica el régimen si los ingresos de la entidad son derivados de la realización de una actividad empresarial (salvo que más del 20% sean ingresos pasivos).

- La acumulación se hace sobre una base cedular, es decir, no obstante que la ley prevé que el ingreso se acumule en los términos del Título II o del Título IV, dicho ingreso no se combina con los demás ingresos que obtenga el contribuyente.

En la practica hemos observado que la tenencia indirecta de entidades extranjeras suele utilizarse como un escudo para proteger a los titulares reales de la misma y, al respecto, debemos recordar que existen diversos mecanismos que pueden ser utilizados por las autoridades competentes para allegarse de la información necesaria como los tratados para el Intercambio de Información Fiscal que se tienen firmados con muchos de estos países listados.

Finalmente, debemos enfatizar que en los términos de la fracción V del artículo 111 de Código Fiscal de la Federación se contempla pena corporal de tres meses a tres años para el incumplimiento por más de tres meses de la declaración informativa de operaciones en REFIPRE, con lo cual se destaca la importancia dada a por las autoridades fiscales a la presentación de este documento.

- ENTIDADES TRANSPARENTES Y FIGURAS JURÍDICAS EXTRANJERAS (ART. 4-B)

Es y será una práctica muy común el que personas físicas residentes fiscales en México realicen inversiones en el extranjero a través de una amplía gama de vehículos disponibles para ello, esto es, Corporaciones, Fideicomisos o Trust, Fondos de Inversión, Intermediarios Financieros, Bancos, etc. De esta amplia gama de opciones se derivan, a su vez, diversos tipos de ingresos fiscales como: intereses, dividendos, ganancias de capital, regalías, por mencionar los más habituales.

Hasta antes del año 2020 este tipo de inversiones estaban menos reguladas (o quizás, mejor dicho, menos fiscalizadas), especialmente cuando las mismas se llevaban a cabo a través de entidades transparentes o figuras jurídicas extranjeras complejas. Esta situación cambio radicalmente como veremos a continuación.

Efectivamente, a partir del 1 de enero del año 2020[7] entro en vigor en la Ley del Impuesto sobre la Renta el artículo 4-B mediante el cual se pretende regular de manera muy concreta a los ingresos que obtienen los residentes en el país provenientes de entidades extranjeras transparentes fiscales o figuras jurídicas extranjeras transparentes o no. La definición de cada concepto se incluyo en el artículo 4-A (que entró en vigor un año después) y, en lo fundamental se resumen como:

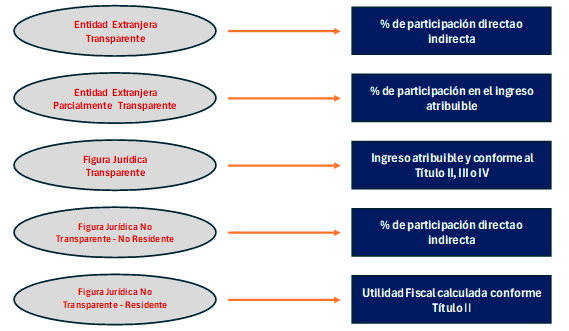

Entidad Extranjera.- Son sociedades o entes constituidos conforme al derecho extranjero con personalidad jurídica propia, así como las personas morales constituidas conforme al derecho mexicano pero residentes en el extranjero.

Figura Jurídica Extranjera.- Se consideran como tal a los fideicomisos, asociaciones, fondos de inversión y cualquier otra figura similar en tanto carezcan de personalidad jurídica propia.

La calidad de transparente fiscal nace cuando dichas entidades o figuras no son residentes fiscales para el impuesto sobre la renta en el país de su constitución o en la jurisdicción en la que tengan su sede de dirección efectiva y por ello sus ingresos sean atribuidos a los socios, accionistas, beneficiarios o a sus miembros.

De estas definiciones y al amparo de las disposiciones fiscales contenidas en el artículo 4-B, podemos identificar los siguientes escenarios atendiendo al tipo de vehículo y su mecánica de acumulación:

Es esencial subrayar que, por Ley, en cualquiera de estos casos el residente fiscal en México debe acumular el ingreso que le es atribuible aun y cuando no se tenga el control[8] del vehículo del cual proceden dichos ingresos[9].

Los ingresos acumulables atribuibles al residente fiscal en México:

- Se acumulan a sus demás ingresos del ejercicio, es decir no son cedulares

- Los impuestos pagados por o a través de las entidades transparentes o figuras jurídicas se consideran como pagados por el contribuyente en la proporción en que se haya acumulado el ingreso

- En el supuesto de que el vehículo de referencia haya pagado el ISR bajo la Ley mexicana (ISR Mexicano), este impuesto se podrá acreditar en los términos del artículo 5 de la propia Ley.

- PAGOS A ENTIDADES TRANSPARENTES Y FIGURAS JURÍDICAS EXTRANJERAS (ART. 4-A)

Sin ser materia específica de este boletín, no queremos dejar de mencionar que las normas contenidas en el artículo 4-A de la LISR resultan muy relevantes ya que, en principio y bajo la regla general, eliminan la transparencia fiscal de las entidades extranjeras transparentes y de las figuras jurídicas extranjeras para someterlas a tributación bajo cualquiera de los títulos II, III, V o VI según corresponda a la naturaleza de sus socios o miembros.

La propia norma establece que esta disposición no es aplicable cuando la transparencia fiscal ya este concedida a través de algún tratado fiscal de doble tributación en vigor, toda vez que éste debe aplicarse por encima de lo dispuesto por el artículo 4-A[10].

A este respecto, es muy importante señalar que a través del artículo 205 de la LISR se prevé el caso de que una figura jurídica extranjera transparente (FJET) este dedicada a administrar inversiones de capital privado en personas morales residentes en el país, ya que, de ser el caso, se mantiene la transparencia fiscal y, por lo tanto, los socios de dichas figuras tributaran conforme al título que les corresponda.

Los ingresos sujetos de este beneficio son los dividendos, intereses, ganancias de capital y los provenientes de arrendamiento de bienes inmuebles. Es necesario que el administrador de dicha figura o su representante legal cumpla con los avisos y demás requisitos establecidos en el citado artículo.

En otras palabras, y para fines prácticos, de no existir la regla contenida en el artículo 205 de la LISR (respetando la transparencia), cualquier pago realizado a este tipo de figuras jurídicas tendría, básicamente el siguiente impacto:

- Las entidades o figuras jurídicas residentes en México tributarían en el Título II

- Las entidades o figuras jurídicas no residentes en el país tributarían bajo las reglas del Título V (extranjeros) o, incluso, bajo el título VI (REFIPRES).

Recordemos que también en este caso debemos analizar si algún tratado fiscal ya contiene una norma en la que se pacte el obligatorio reconocimiento de la transparencia.

- CONSIDERACIONES FINALES

La redacción de las normas fiscales mexicanas y la sofisticada evolución que han tenido los vehículos de inversión a nivel mundial conllevan la existencia de dudas sobre el correcto cumplimiento de las obligaciones fiscales para los residentes fiscales en el país.

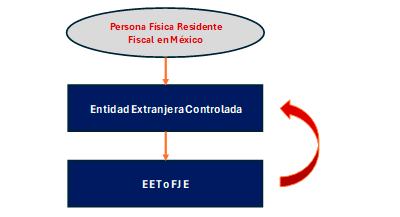

Un ejemplo de lo anterior, proviene del noveno párrafo del artículo 176 y el propio artículo 4-B, cuando un residente fiscal en México tiene el control de una entidad extranjera que a su vez es la beneficiaria en una entidad extranjera transparente (EET) o de una figura jurídica extranjera (FJE), en este caso, los ingresos atribuibles a estas últimas se deberán reconocer en la proporción que le corresponda a la entidad controlada a fin de determinar si se ubica en el régimen de REFIPRE, es decir, el régimen REFIPRE sigue siendo aplicable aún y cuando exista una EET o una FJE.

Otro aspecto que puede llegar a ser complejo de precisar, pero que es vital para entender la obligación fiscal que debe cumplirse, es el tema del control sobre las entidades jurídicas. Al respecto, el artículo 176 establece las directrices que deben seguirse para definir la existencia de dicho elemento, sin embargo, en estructuras muy grandes y con diferentes niveles de participación, no siempre es fácil concluir al respecto, máxime si el control se obtiene por temas de administración o al nivel de toma de decisiones y no por niveles de tenencia accionaria.

Con el gran desarrollo que existe en los vehículos de inversión, las figuras jurídicas diseñadas para participar en todo tipo de mercados y/o transacciones, no siempre resulta fácil entender el momento en que se obtiene el ingreso fiscal para el residente en el país y por ello se debe realizar un análisis cuidadoso de cada estructura.

Como conclusión podemos decir que hoy en día gracias a la globalización y la apertura de múltiples vehículos de inversión, cada vez más residentes fiscales mexicanos llevan a cabo inversiones a través de Fideicomisos extranjeros (patrimoniales o de inversión), entidades jurídicas (en su mayoría transparentes para fines fiscales) así como a través de diversos tipos de figuras jurídicas, sin haber analizado con el debido cuidado los efectos fiscales de dichas inversiones en atención a las nuevas regulaciones fiscales y, de manera más concreta, no han aplicado, o no lo han hecho correctamente, las reglas relativas con el momento en que se deben reconocer los ingresos para efectos del impuesto mexicano y, en algunos otros casos, no han cumplido con los requisitos de revelación a que están obligadas.

[1] Artículo 90 LISR

[2] Artículo 96 LISR

[3] Existen ingresos exentos que de no ser reportados en la declaración del ejercicio pierden tal exención y por lo tanto causarían un impuesto sobre la renta que suele ser alto (enajenación de inmuebles destinados a casa habitación).

[4] El artículo 90 de LISR nos remite al artículo 143 (contemplado en el capítulo IX del título IV “De los demás ingresos que obtengan las personas físicas”) para establecer la mecánica de acumulación

[5] Fracción XLII del Artículo Noveno de Disposiciones Transitorias

[6] Artículo 178 LISR

[7] Cabe destacar que el artículo 4-A que forma parte estructural de la reforma pretendida con los cambios en el artículo 176 y el surgimiento del citado 4-B entro en vigor hasta el 1 de enero del 2021 generando ciertas dudas respecto a la entrada en vigor efectiva de los dispuesto por el propio artículo 4-B

[8] Sin perder de vista que en las entidades extranjeras aplique el concepto de “control efectivo” como elemento para cuantificar el nivel del ingreso atribuible.

[9] La falta de control en figuras jurídicas conlleva a que el contribuyente desconozca incluso la información básica de la misma y, por lo tanto, la regla 3.1.4 de la RMF vigente en 2025 permite que los ingresos derivados de una figura extranjera transparente (la regla solo remite a estas) creadas y sujetas a un país con el que México tenga un Convenio de Intercambio de Información se acumulen hasta que se distribuyan (no habiendo control efectivo)

[10] La adecuada interpretación de esta disposición ha generado controversias respecto a si la aplicación del Tratado es inmediata con la simple acreditación de la residencia fiscal del beneficiario o si, por el contrario, solo es aplicable en la medida en que el propio tratado invocado cuente con una disposición específica que así lo establezca (como el caso del Tratado con USA).