409- BENEFICIOS PRODUCTORES AGROPECUARIOS

CESIÓN DE CERTIFICADOS PARA PRODUCTORES AGROPECUARIOS

Por medio del Decreto 199/019, se habilita a que los productores agropecuarios pueden ceder certificados de crédito emitidos para la cancelación de obligaciones tributarias propias a ciertos sujetos expresamente establecidos en el decreto.

Dicha medida se aplicó por primera vez el año pasado mediante el Decreto 250/018, con motivo de apoyo al sector agropecuario, los cuales disponían un importante volumen de certificados de DGI utilizables únicamente para la cancelación de tributos con el propio organismo.

Esta situación llevó a que el Poder Ejecutivo, mediante este decreto, otorgue facultad a la DGI a autorizar la cesión de dichos certificados exclusivamente en favor de Bancos, Entes Autónomos, Servicios Descentralizados y Aseguradoras, siempre que el cedente sea un productor agropecuario, y el crédito generado sea por dicha actividad.

Los certificados pasibles de ser cedidos serán los generados hasta el 30 de junio de 2019 inclusive.

El monto máximo del crédito autorizado a ceder es de $ 2.500.000 por productor y deberá realizarse hasta el 31 de diciembre de 2019.

La fecha de exigibilidad de los certificados de crédito que surja de la cesión, será la del primer día del mes siguiente a aquel en que se generó el crédito.

Para acceder a dicho beneficio el productor deberá realizar los siguientes pasos:

1. Planificar el uso del crédito

Todos los productores que tengan certificados de crédito tipo A pueden conocer cuál es el monto de crédito a través de servicios en línea, tener en cuenta que sólo se considerarán los créditos generados hasta el 30/06/2019.

Cada productor deberá resolver si sigue usando dicho crédito exclusivamente para cancelar sus obligaciones con la DGI o si cederá parcial o totalmente dicho crédito para cancelar deudas con los proveedores mencionados anteriormente.

2. Comunicación y solicitud a DGI

Los productores fraccionaran los certificados tipo A, a través de servicios en línea, de acuerdo a los importes que haya planificado pagar a las diferentes entidades.

Deberán enviar un mail a [email protected] especificando los certificados (originales o fraccionados) a transformar en certificado tipo C.

Asimismo, deberán adjuntar un archivo Excel de la consulta de certificados donde figuren solamente los datos de los CCE por los que desea ampararse al beneficio.

3. Obtención del nuevo certificado

DGI transformará los certificados tipo A en tipo C, los cuales son en formato papel y estarán disponibles en la oficina de DGI más próxima al Domicilio Constituido que figura en el RUT.

El productor debidamente identificado, representante o apoderado inscripto en el RUT, deberá personalmente retirar dichos certificados. En caso que el apoderado no esté registrado en el RUT, deberá presentar poder notarial donde a texto expreso se autorice al apoderado a retirar el certificado de crédito correspondiente.

Se recuerda que en el momento de la entrega del certificado se controlará que el Certificado de Vigencia Anual esté vigente.

DEVOLUCIÓN IVA GAS-OIL PEQUEÑOS PRODUCTORES QUE OPTARON

POR IMEBA

Otras medidas que se están aplicando a modo de mejorar la competitividad del sector agropecuario es la devolución del IVA incluido en las compras de gasoil destinadas a las actividades productivas que realizan los productores de leche, de arroz, de flores, frutas y hortalizas y apícolas, promulgada por la Ley N° 19.595, y a los productores de ganado bovino y ovino, promulgada por la Ley N° 19.602, siempre que en ambos casos no tributen el Impuesto a las Rentas de las Actividades Económicas (IRAE) por dichas actividades.

El beneficio entró en vigencia el 1° de marzo de 2019, por el plazo de un año y será por un límite máximo que se define en fusión del rubro y de las ventas realizadas en el ejercicio anterior.

El MGAP en coordinación con la DGI determinará el universo de productores beneficiados. Los contribuyentes podrán consultar en la página de DGI si quedan comprendidos en el beneficio y el límite máximo del mismo (para este último se necesita clave). Ver link: https://bit.ly/30kzEzF

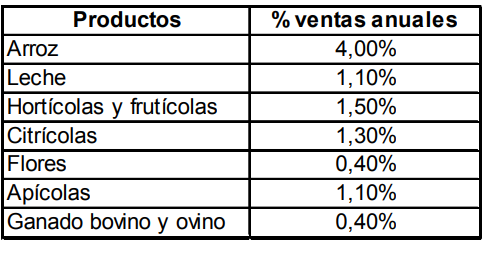

El límite máximo anual se determinará aplicando a los ingresos por ventas del último ejercicio fiscal los siguientes porcentajes:

Los ingresos a considerar serán aquellos estimados en función de las retenciones de IMEBA informadas a la DGI por los respectivos responsables y no podrán superar los 2:000.000 UI, tomada a la cotización del 30 de junio de 2018, para determinar el límite máximo de beneficio.

Cuando los ingresos a partir de dichas retenciones sean inferiores a los efectivamente gravados por el IMEBA, los contribuyentes podrán presentarse a los efectos de solicitar el beneficio por la diferencia.

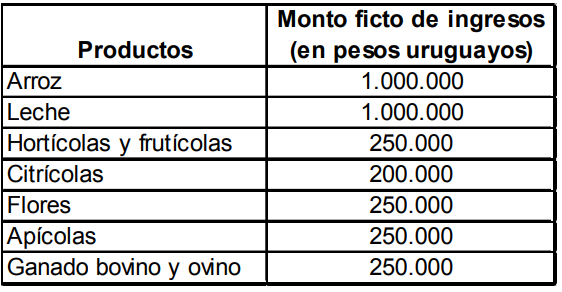

Para aquellos productores de los que no se disponga información de ventas se establecen límites máximos fictos:

Asimismo, estos montos fictos oficiarán como mínimos para el caso de contribuyentes que hayan registrado ventas menores a dichos montos.

Para acceder al beneficio el productor cada vez que compra gasoil en una estación de servicio o distribuidora de combustible, deberá solicitar una factura en donde esté incluido claramente su número RUC y donde el único concepto de compra sea gasoil.