418- IMPUESTO AL PATRIMONIO – SALDOS AL 31/12

RESUMEN EJECUTIVO:

INTRODUCCIÓN

Se acerca el 31 de diciembre y por tal razón creemos conveniente recordar algunos de los saldos que pueden quedar gravados por:

● el Impuesto al Patrimonio de las Personas Físicas;

ó

● saldos que puedan ser objeto de retención por parte de las empresas locales,

de forma de evaluar las posibles medidas a tomar a efectos de posicionarse de la manera más eficiente frente al impuesto.

IMPUESTO AL PATRIMONIO PERSONAS FÍSICAS

El 31 de diciembre es la fecha de cierre de ejercicio para los contribuyentes del Impuesto al Patrimonio de las Personas Físicas (IPPF).

En grandes líneas se puede decir que el activo gravado por el impuesto se compone básicamente por:

● inmuebles

● autos

● cuentas a cobrar a empresas locales:

– en este punto sería conveniente analizar si la sociedad mantiene pasivos con sus socios, directores o accionistas que pudieran cancelarse antes de fin de año;

– téngase presente que dicho saldo es, no deducible para la empresa, pero activo gravado para la persona;

● depósitos bancarios (computan únicamente para el ficto del ajuar); en caso de mantener depósitos por montos importantes en instituciones financieras locales, recomendamos:

– analizar con el banco la posibilidad de transferir ese dinero a una cuenta en el exterior;

ó,

– adquirir activos exentos (bonos o letras de tesorería a vía de ejemplo), disminuyendo de esta forma el monto a pagar por concepto de IPPF.

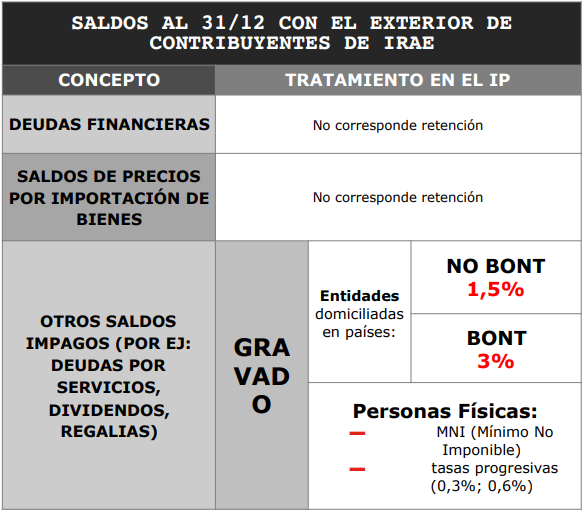

RETENCIONES DE IMPUESTO AL PATRIMONIO POR SALDOS CON EL

EXTERIOR AL 31/12

Recordamos que las entidades comprendidas en el impuesto a la Renta que fueran deudoras de personas del exterior que no actúan en el país por medio de agencia, sucursal o establecimiento permanente, deberán retener el Impuesto al Patrimonio a la tasa del 1,5%, o 3% en caso de entidades domiciliadas en jurisdicciones de baja o nula tributación, sobre ciertos saldos existentes al 31 de diciembre – con independencia de la fecha de cierre de ejercicio de la sociedad.

Los saldos sujetos a retención comprenden la totalidad de las deudas mantenidas con personas del exterior, excepto:

● deudas financieras;

● deudas financieras;

– respecto a este punto es importante tener en cuenta que no cualquier saldo adeudado al exterior constituye un préstamo financiero exonerado de IP, sino que en opinión de la DGI, en este concepto solamente encuadran los saldos a pagar derivados de préstamos efectivamente otorgados a sociedades locales;

– a vía de ejemplo, en caso de pasivos con el exterior originados en cesiones de créditos, se entiende que dichos saldos no encuadran en el concepto de pasivos “financieros”, correspondiendo la retención del impuesto.

● saldos de precios por importaciones de bienes.

Es decir que cualquier otro saldo impago por algún concepto diferente a los recién mencionados, se encontrará sujeto al pago del impuesto vía retención.

A vía de ejemplo los mismos comprenden las deudas por servicios, dividendos pendientes de distribución, regalías, anticipos de clientes del exterior, etc.

USUARIOS DE ZONA FRANCA: RETENCIÓN DE IMPUESTO AL

PATRIMONIO POR SALDOS CON EL EXTERIOR

Recordamos además que las sociedades usuarias de zona franca, si bien se encuentran exoneradas del pago de dichos impuestos como contribuyentes, son agentes de retención del IP en la medida que sean deudores de personas físicas o jurídicas del exterior.

En lo que respecta a los saldos sujetos a retención, se encuentra vigente el Decreto Nº 311/005, mediante el cual se establece la exoneración de retener IRNR e IP (además de las deudas financieras y saldos de precios por importaciones de bienes) a los pagos por concepto de:

– regalías;

– arrendamientos de equipos industriales, comerciales o científicos;

– servicios técnicos;

– derechos de autor.

Cabe recordar que la DGI entiende que los pagos por concepto de comisiones por intermediación en las ventas no encuadran en el concepto de servicio técnico, por lo que, a vía de ejemplo, en caso de existir un saldo impago por este concepto al 31 de diciembre, el mismo se encontrará sujeto a retención de IP por parte del usuario de zona franca.

Debe tenerse presente que en todos los casos, previo a realizar la retención, deberá analizarse si existe Convenio para evitar la doble imposición entre nuestro país y el de residencia del sujeto del exterior, ya que en ciertos casos la misma podría no corresponder.

Nos ponemos desde ya a las órdenes a efectos de evaluar en conjunto la conveniencia de mantener los referidos saldos, o bien cancelarlos – en caso de ser posible-, en forma previa al 31 de diciembre.