Impuesto a las bebidas alcohólicas Ciudad de México

Una de las reformas que han pasado desapercibidas por la mayoría de la

población se refiere a el Impuesto a la Venta Final de Bebidas con Contenido

Alcohólico, publicado el 23 de diciembre de 2019 en la Gaceta Oficial de la

Ciudad de México (número 247, Tomo I, artículos 164 BIS)

Ahora bien, considerando que nuestra autoridades fiscales no tienden a ser

claras en las disposiciones fiscales a continuación compartimos algunas

reflexiones a este respecto.

Analizando las Reglas de carácter general para la operación y el

cumplimento de las obligaciones fiscales en materia de dicho impuesto, el

artículo 41 de la LIVA y el artículo 10-C de la Ley de Coordinación Fiscal

Federal, podemos concluir lo siguiente:

Configuración de la obligación: La obligación de este impuesto se genera

por la Venta Finalde bebidas

alcohólicas, con excepción de la cerveza, el aguamiel y productos derivados de

su fermentación, que realice cualquier persona física o moral con entrega

dentro de CDMX a:

- El

último adquirente del producto, en envase cerrado, para su consumo - El

penúltimo adquirente del producto, para su posterior comercialización en envase

abierto, o por copeo.

Así pues, los ejemplos en la cadena de distribución serían los siguientes:

- Venta

final en envase cerrado - De productor/importador/distribuidor

a mayorista: No aplica el impuesto. - De

mayorista a punto de venta: no aplica el impuesto. - De

punto de venta, a consumidor final: Sí aplica el impuesto. - De mayorista

a consumidor final: Sí aplica el impuesto.

- Venta

final por copeo/envase abierto - De

productor/importador/distribuidor o mayorista a centro de consumo (restaurante,

hotel, antro, bar): Sí aplica el impuesto.

Mecánica de cálculo:

Este impuesto se debe calcular como un 4.5% sobre el precio final de venta

(entendido según el esquema anterior), sin impuestos. La

obligación de pago se detona en el momento del cobro.

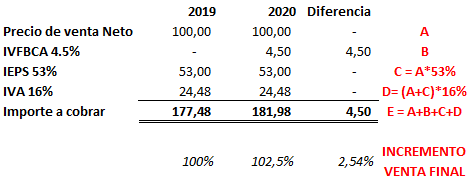

A modo de ejemplo:

Si el precio de venta neto (con descuentos aplicados y sin impuestos) es de

$100.00, dicho precio implicaría, cuando no existía el impuesto del 4.5% de la

CDMX ((2019) cobrarle al cliente $177.48, incluido ya el traslado del IEPS (53%

en nuestro ejemplo) y del IVA (16%).

Sin embargo, para 2020, donde ya sí existe el impuesto del 4.5% para la

CDMX, dicho precio de venta neto de $100.00 implicaría cobrarle al cliente

$181.98:

C.PC. Rogelio Espinosa

Socio Auren México

Fuente: https://data.consejeria.cdmx.gob.mx/index.php/gaceta