NUEVO RÉGIMEN DE PROMOCIÓN DE INVERSIONES

El viernes 2 de octubre fue publicado el nuevo Decreto que establece los lineamientos del régimen de promoción de inversiones, al amparo de la Ley de Inversiones (16.906 de 1998), reglamentado anteriormente por el Decreto N° 143 de 2018.

Forma parte de un conjunto de medidas llevadas a cabo por el gobierno con el objetivo de dinamizar la economía y fomentar el empleo (VIS y GDE).

Si bien en términos generales el nuevo régimen es similar al anterior, se han implementado importantes cambios que entendemos impactarán positivamente en quienes decidan invertir en Uruguay.

Principales modificaciones

Vigencia

Las empresas que presentaron proyectos de inversión desde el 1° de mayo 2020 y hasta transcurridos 60 días desde la publicación de este Decreto, podrán optar por el nuevo régimen o por el Decreto 143/018.

¿Quiénes pueden presentarse?

Los sujetos pasivos de IRAE que obtengan ingresos gravados por este impuesto y las Cooperativas pueden ampararse al presente régimen.

Matriz de indicadores

Los proyectos de inversión se seguirán evaluando a través de una matriz de indicadores que pondera distintos aspectos en función de los objetivos a promover:

– Generación de empleo;

– Descentralización;

– Aumentos de exportaciones;

– Tecnologías Limpias;

– Investigación, Desarrollo e Innovación;

– Indicador Sectorial

Se establece un régimen simplificado considerando únicamente la cantidad de puestos de trabajo a generar.

En los próximos días se publicarán los criterios de funcionamiento de la nueva normativa. En esa instancia se detallarán los cambios introducidos en cada uno de los indicadores y su ponderación en la matriz, así como las particularidades del régimen simplificado.

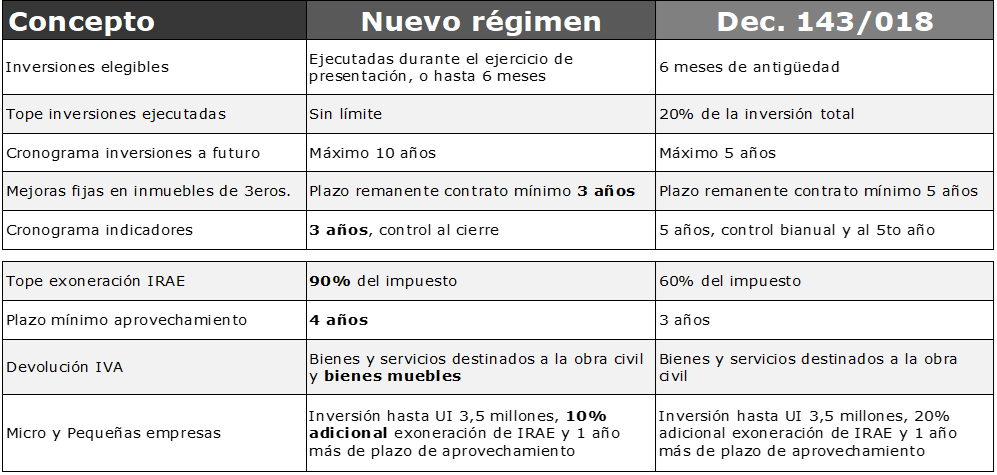

Inversiones elegibles

Se considera inversión la adquisición de los siguientes bienes destinados a integrar el activo fijo o intangible:

- Bienes corporales muebles destinados directamente a la actividad de la empresa;

- La construcción de bienes inmuebles o mejoras fijas en inmuebles propios;

- Mejoras fijas en inmuebles de terceros siempre que se cuente con contrato con plazo remanente superior a los tres años.

Se incluyen las inversiones ejecutadas durante el ejercicio de presentación del proyecto, o en los 6 meses anteriores y por un plazo máximo de 10 años (mínimo $2.350 aprox. cada alta -UI 500-).

Se elimina la restricción de que las inversiones ejecutadas antes de la presentación del proyecto no puedan superar el 20% del importe total del proyecto, por lo que eventualmente podría presentarse un proyecto el último día del ejercicio que estuviera totalmente ejecutado.

Compromisos asumidos

El cronograma de cumplimiento de los indicadores pasa a ser de 3 años. La COMAP controlará el cumplimiento de los indicadores una vez finalizado dicho cronograma.

El Decreto 143/018 preveía un cronograma de cumplimiento de 5 años, controlándose el cumplimiento cada dos años y finalizado el quinquenio.

Beneficios fiscales

Se amplían los mismos beneficios fiscales otorgados por la reglamentación anterior:

– Exoneración de IRAE en función del porcentaje en la nueva Matriz de Indicadores.

En cada ejercicio la empresa podrá exonerar hasta el menor de los siguientes topes:

i. 90% del IRAE a pagar en el ejercicio (antes 60%);

ii. Monto de inversión efectivamente ejecutada;

iii. Exoneración obtenida según Resolución.

El plazo de exoneración también surgirá de la Matriz, y será como mínimo de 4 años, computándose desde el primer ejercicio en que la empresa obtenga resultado fiscal positivo siempre que no hayan transcurrido 4 ejercicios desde la declaratoria promocional.

La empresa puede suspender el plazo de exoneración por hasta dos ejercicios, consecutivos o no.

Se mantienen los beneficios incrementales introducidos por el Decreto N° 151 de 2020 (cómputo de inversiones por el 150% de su valor hasta el 31/03/2021 y beneficio incrementado en un 20% para las inversiones ejecutadas hasta el 31/12/2021, siempre que representen al menos un 75% de la inversión total comprometida).

– Exoneración del Impuesto al Patrimonio sobre los bienes muebles de la inversión por toda la vida útil de los mismos, o por 8 o 10 años para las obras civiles (en Montevideo o el interior del país respectivamente);

– Devolución del IVA asociado a la compra en plaza de bienes y servicios destinados a la obra civil y a los bienes muebles destinados al proyecto de inversión;

– Exoneración de tasas o tributos a la importación de bienes muebles para y materiales para la obra civil, declarados no competitivos de la industria nacional.

Micro y pequeñas empresas

Los proyectos menores a UI 3,5 millones presentados por estas empresas bajo el nuevo Decreto obtendrán un 10% adicional a la exoneración de IRAE obtenida por la matriz de indicadores y un año adicional de plazo para el aprovechamiento del mismo.

Ampliaciones

Bajo la nueva reglamentación se admite la presentación de una ampliación del proyecto, siempre y cuando la misma coadyuve con el objetivo del mismo y sea solicitada durante el plazo de utilización de la exoneración de IRAE.

En los criterios generales de funcionamiento a ser publicados por COMAP se establecerán las condiciones de aplicación de las ampliaciones.

Margen de Tolerancia

El nuevo Decreto admite un margen de tolerancia del 20% respecto al puntaje obtenido en la matriz. Dicho margen se aplicará al puntaje total de la matriz al finalizar el cronograma de cumplimiento de los indicadores.