– DEC. 248/023")

NUEVO RÉGIMEN PARA PROYECTOS DE GRAN DIMENSIÓN ECONÓMICA (GDE) – DEC. 248/023

El 17 de agosto se promulgó el Decreto Nº 248 de 2023, que introduce modificaciones al régimen de promoción de inversiones para la actividad de construcción de GDE, reglamentado hasta ahora por el Decreto N° 138/020 y modificativos.

El nuevo Decreto introduce modificaciones de aplicación inmediata, y modificaciones que entrarán en vigor a partir el 1º de enero de 2024.

En concreto, las modificaciones relativas a la inversión mínima a considerarse para un Proyecto de GDE y los tramos de exoneración de IRAE entrarán en vigencia el próximo 1º de enero de 2024, mientras que la extensión del plazo máximo de ejecución de inversiones entró en vigencia desde la publicación del Decreto Nº 248 de 2023.

A continuación comentamos los cambios más significativos.

- Se establece que las inversiones elegibles tengan un valor mínimo en obra civil y bienes muebles destinados a las áreas de uso común de UI 30.000.000 (USD 4,6 millones aprox.). Será condición que las obras sean inscriptas en BPS a partir de la entrada en vigencia del Decreto Nº 138/020 (29/04/2020).

- Obras ya inscriptas ante el BPS con o sin actividad al 29/04/2020, en las cuales reste por ejecutar inversiones por un valor en obra civil y bienes muebles destinados a las áreas de uso común de UI 30.000.000 (o superior a dicho monto).

La COMAP establecerá el área de uso común que deberá tener el Proyecto GDE.

Modificación vigente a partir del 1º de enero de 2024; actualmente la inversión mínima es de UI 20 millones.

Quedan comprendidas en el presente Decreto, las inversiones ejecutadas:

- Para el primer caso, hasta el período de 60 meses, contados a partir de la fecha en la que el Gobierno Departamental correspondiente otorgue el permiso de construcción.

- Para el segundo caso, hasta el período de 48 meses, contados a partir de la entrada en vigencia del presente Decreto (138/020).

Será condición necesaria en todos los casos que:

– los proyectos hayan sido presentados con anterioridad al 01/01/2025,

– el período de ejecución de inversiones no se extienda más allá del 30/09/2027.

Modificación vigente desde la publicación del Dec. 248/023; actualmente plazo máximo de ejecución 30/09/2026 y plazo máximo de presentación 31/12/2023.

Recordamos que este régimen otorga los siguientes beneficios fiscales:

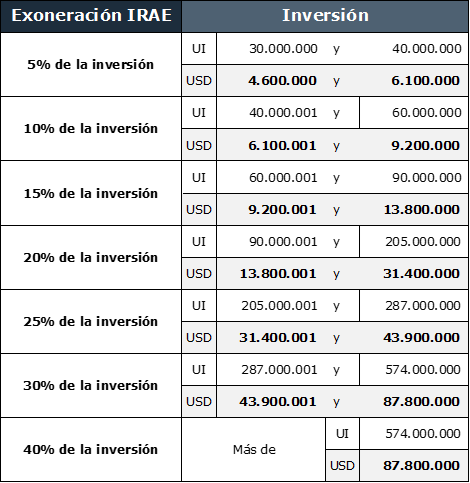

- Exoneración del Impuesto a la Renta (IRAE) por entre un 5% y un 40% de la inversión, en función de las dimensiones del Proyecto de GDE, de acuerdo con los siguientes tramos de inversión (actualizados por el Dec. 248/023):

Para aquellos casos en los que no se cumpla la totalidad de la inversión dentro del plazo máximo concedido, pero se supere el 50% de la misma, el porcentaje de exoneración se proporcionará en función del grado de avance.

Modificación vigente a partir del 1º de enero de 2024; actualmente los tramos de inversión parten de UI 20 millones.

- Exoneración del Impuesto al Patrimonio para el promotor del proyecto.

- Devolución del IVA asociado a la obra civil (bienes y servicios) y al equipamiento de áreas comunes, mediante certificados de crédito.

- Exoneración de tributos en la importación de bienes que no sean competitivos con la industria nacional.

En síntesis, el Decreto Nº 248 de 2023 extiende el período de vigencia del régimen de Gran Dimensión Económica hasta el 31/12/2024, pero considerando condiciones más exigentes que las vigentes hasta el 31/12/2023, en términos del nivel de inversión a considerar y exoneración de IRAE a obtener.

Por tanto, aquellos inversores que tengan en carpeta proyectos cuya inversión esté entre los 3 y 4,6 millones de dólares deberían procurar presentarlos antes del próximo 31/12/2023, dado que desde el 1º de enero 2024 la inversión mínima requerida será de USD 4,5 (hasta 31/12/2023 USD 3 millones aproximadamente) y estos proyectos no serán entonces considerados de Gran Dimensión Económica.