S.A. URUGUAYAS PARA TRADING INTERNACIONAL

RESUMEN EJECUTIVO

1. Introducción

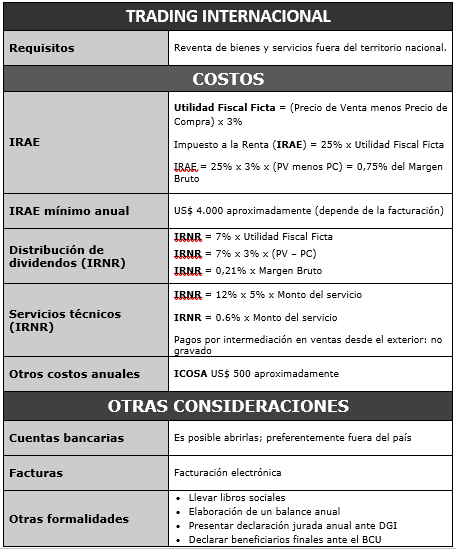

En el presente desarrollaremos el tratamiento tributario de una operación en la que una sociedad uruguaya realiza la compra de bienes y/o servicios en el exterior y luego los revende también al exterior, sin que dichos bienes ingresen a territorio uruguayo en ningún momento (o sin que dichos servicios sean prestados desde Uruguay).

Esta operativa encuadra perfectamente, como veremos a continuación, dentro de los preceptos de la Resolución Nº 51/997 emitida por la Autoridad Fiscal uruguaya (la Dirección General Impositiva), que establece el marco tributario a los efectos de la liquidación del Impuesto a las Rentas de las Actividades Económicas (IRAE) en nuestro país.

2. La Resolución Nº 51/997

La Resolución Nº 51/997 de la Dirección General Impositiva dispone:

“1°) Establécese, a efectos de la liquidación del Impuesto a las Rentas de la Industria y Comercio, un régimen de determinación de la renta neta de fuente uruguaya, correspondiente a las siguientes operaciones de intermediación realizadas en territorio nacional:

1. Compra – venta de mercaderías situadas en el exterior que no tengan por origen ni destino el territorio nacional.

2. Intermediación en la prestación de servicios, siempre que los mismos se presten y utilicen económicamente fuera del referido territorio.

2°) En los casos establecidos en el numeral anterior, la renta neta de fuente uruguaya se fija en el 3% (tres por ciento) de la diferencia entre el precio de venta y el precio de compra de los referidos bienes y servicios.”

La Resolución Nº 51/997 establece un régimen absolutamente preferencial a los efectos de la liquidación del impuesto a la renta. En efecto, a la diferencia entre el precio de venta de las mercaderías (o servicios) y el costo de las mismas se aplica un 3% a efectos de determinar la renta ficta que habrá de gravarse.

Sobre este resultado se aplica la alícuota del Impuesto a la Renta (en la actualidad 25%), existiendo un monto mínimo anual a abonar por este concepto que asciende a aproximadamente US$ 4.000.

3. Distribución de dividendos

A partir de la Reforma Tributaria se establece un gravamen del 7% a la distribución de dividendos.

No obstante, se dispone que el gravamen se aplicará hasta la concurrencia con el monto de la renta neta fiscal gravada por IRAE, y en la proporción que corresponda a cada socio o accionista.

Es decir que las sociedades que actúen en el marco de la operativa de la Resolución Nº 51/997 verán alcanzada la distribución de dividendos por una retención del 7% calculada sobre la renta neta fiscal, que como vimos surge de aplicar la alícuota del 3% a la diferencia entre el precio de venta y de compra de las operaciones de trading.

4. Pagos al exterior por servicios técnicos

De acuerdo con la normativa vigente, se consideran de fuente uruguaya en tanto se vinculen a la obtención de rentas comprendidas en el IRAE, las obtenidas por servicios de carácter técnico prestados fuera de la relación de dependencia, en los ámbitos de la gestión, técnica, administración o asesoramiento de todo tipo, prestados desde el exterior a contribuyentes de IRAE.

Se dispone además que cuando los referidos servicios técnicos estén sustancialmente vinculados a la obtención de rentas no comprendidas en el IRAE por parte del usuario de los mismos, la renta de fuente uruguaya será de un 5% del ingreso total, siempre que los ingresos comprendidos en el IRAE que obtenga el usuario de tales servicios no superen el 10% de sus ingresos totales.

Es decir que el pago al exterior por este concepto se encontrará sujeto a retención de IRNR aplicando la tasa del 12% sobre el 5% del importe del servicio, por lo que en estos casos la retención ascenderá a un 0.6% (5%*12%) sobre el ingreso obtenido por la sociedad del exterior.

No obstante lo anterior, cabe mencionar que se entiende que los servicios de intermediación en las ventas no encuadran dentro del concepto de servicios técnicos recién mencionado, por lo por lo que los pagos al exterior por estos conceptos, siempre que los referidos servicios sean prestados desde el exterior, no se encontrarán sujetos a retención alguna en nuestro país.

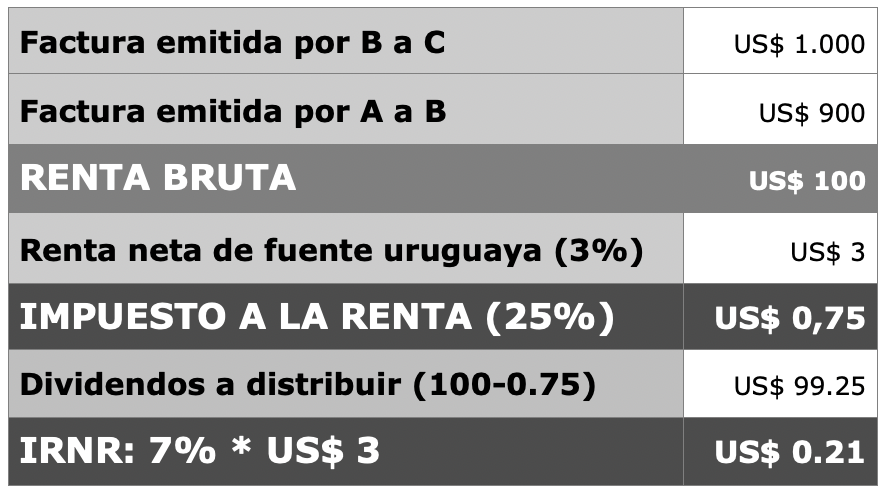

5. Ejemplo numérico

La sociedad uruguaya recibirá una factura del proveedor y emitiría una factura al destinatario final de los bienes o servicios. A estos efectos, supondremos que la empresa no efectúa pagos al exterior por concepto de servicios técnicos.

A modo de ejemplo, a continuación describiremos la forma en que se calculará el impuesto:

A = Proveedor de los bienes

B = Sociedad anónima común uruguaya

C = Destinatario final

6. Otras consideraciones

Asimismo, a continuación detallamos algunos aspectos a tener en cuenta para la realización de esta operativa:

• Es posible para esta sociedad abrir una cuenta bancaria en cualquier país; sería conveniente que se abriera en un país que no fuera Uruguay para evitar el pago de Impuesto al Patrimonio con relación a los saldos existentes en dichas cuentas al cierre del ejercicio fiscal (a la tasa del 1,5%) y del Impuesto a la Renta con relación a las ganancias (intereses y diferencia de cambio) que se pudieren generar en dichas cuentas (a la tasa del 25%);

• Las facturas se emiten en forma electrónica, debiendo para ello contratar un proveedor del sistema de facturación; nosotros nos ocuparíamos de proporcionarles diferentes contactos, y una vez seleccionado el proveedor nosotros nos encargamos de emitirlas bajo instrucciones expresas;

• La sociedad uruguaya debe llevar los libros societarios y contables obligatorios en Uruguay, e identificar a los beneficiarios finales ante el Banco Central del Uruguay, de acuerdo con la normativa vigente.

• Si la empresa no tiene activos en Uruguay y no realiza otras actividades en nuestro país, estaría gravada únicamente por el Impuesto a la Renta, por lo que anualmente deberá presentar un balance no auditado y una declaración jurada de impuestos a la Dirección General Impositiva a efectos de abonar los impuestos correspondientes (básicamente el Impuesto a la Renta que se calcula de la forma indicada en el ejemplo precedente y un impuesto a la existencia de la sociedad de aproximadamente USD 500 anuales – ICOSA-).

Socio