UNIPERSONALES DE SERVICIOS PERSONALES NO PROFESIONALES – TRIBUTACIÓN, SEGURIDAD SOCIAL Y TRÁMITES DE INSCRIPCIÓN

Actualizado el 25/1/2023

DIRECCIÓN GENERAL IMPOSITIVA (DGI)

Impuesto al Valor Agregado (IVA)

Corresponde gravar por este impuesto a la tasa del 22% a los servicios personales prestados en el país.

En cuanto a los servicios prestados en el exterior, los mismos no se encuentran dentro del hecho generador del tributo, por lo que no corresponde tributar IVA por los mismos. Para poder justificar que los mismos son prestados en el exterior, recordamos la importancia de armar un legajo (físico o digital) con los justificativos de los viajes realizados para prestar los servicios en el exterior (pasajes, hoteles y

demás gastos).

El pago del impuesto es bimestral y para determinar el monto a pagar, se permite deducir del IVA ventas correspondiente, el IVA compras asociado a la actividad. El IVA compras que no pueda asignarse en forma directa a ingresos gravados, exentos, o de exportación, deberá prorratearse entre el total de ingresos, no siendo deducible el asignado a ventas exentas.

Impuesto a la Renta de Personas Físicas (IRPF)

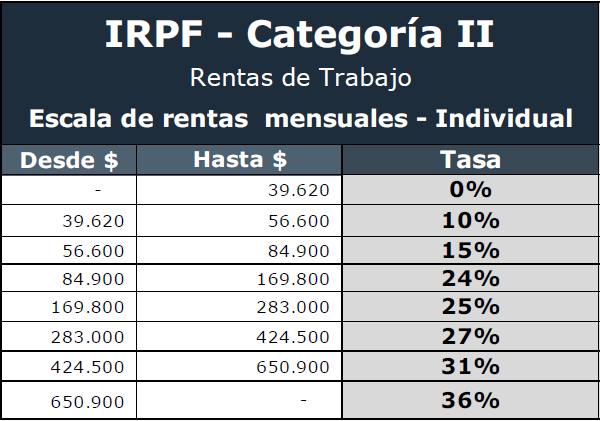

Se encuentran gravados por este impuesto los servicios personales prestados en el país y aquellos prestados en el exterior a contribuyentes de IRAE. Para determinar el impuesto a pagar, se admite deducir de los ingresos del período, un ficto de gastos equivalente al 30% de los ingresos facturados, IVA excluido. Al monto imponible así determinado se le aplicará la escala de tasas progresivas que van de 0% a 36%.

Actualmente, la escala de tasas mensuales es la siguiente:

Asimismo, al monto del impuesto así determinado, se le permite la deducción del 8% (si los ingresos superan las 15 BPC), o 10% (si los ingresos son inferiores a 15 BPC), de aportes personales abonados a BPS, fictos por hijos menores a cargo o con incapacidad, y el 6% del arrendamiento anual de vivienda permanente y/o crédito de cuotas hipotecarias, que cumplan con ciertas condiciones.

El impuesto se liquida anualmente, abonándose anticipos en forma bimensual.

Impuesto a la Renta de las Actividades Económicas (IRAE)

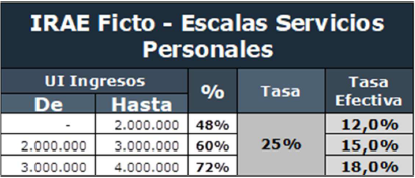

En el caso de que los ingresos personales anuales superen las 4.000.000 UI (USD 596.000 aproximadamente), corresponderá tributar IRAE en lugar de IRPF.

La tasa del IRAE es del 25% de la renta neta fiscal del ejercicio, calculada como la diferencia entre los ingresos gravados del ejercicio, menos los gastos fiscalmente admitidos.

Resulta de interés mencionar que, en el caso de ingresos anuales menores a 4.000.000 UI, el contribuyente podrá ejercer la opción de tributar IRAE.

En caso de ejercer esta opción, existe la posibilidad de realizar la tributación con base en el régimen ficto. Dicho régimen prevé determinar la renta neta fiscal en función de fictos que se determinarán en función de los ingresos brutos del ejercicio. La conveniencia de optar por este régimen dependerá de la estructura de gastos de la unipersonal.

Las tasas a aplicar sobre los ingresos brutos son las siguientes:

Para el IRAE, se prevé el pago mensual de anticipos a cuenta del impuesto anual. Una vez ejercida la opción, la misma deberá mantenerse por un mínimo de tres ejercicios.

BANCO DE PREVISIÓN SOCIAL (BPS)

Aporte Jubilatorio

Mensualmente, se deberá pagar este aporte en función de un sueldo ficto.

Actualmente, el monto mínimo asciende a $4.200.

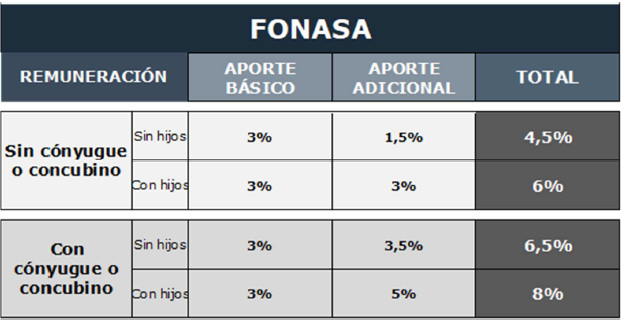

Fondo Nacional de Salud (FONASA)

Adicional al aporte jubilatorio, se debe abonar de forma mensual el Anticipo FONASA.

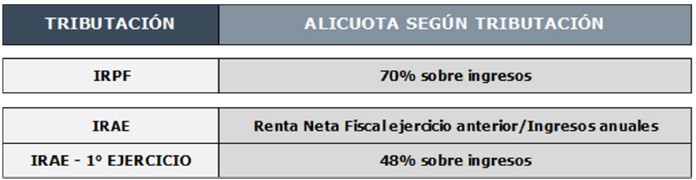

La base imponible de este aporte se calculará aplicando la alícuota correspondiente de IRPF o IRAE, según la tributación del titular, a los ingresos facturados en el mes, excluido el IVA. A continuación, se detallan las diferentes alícuotas previstas:

El importe a abonar por este concepto surgirá de aplicar a la base imponible, las tasas que correspondan en función de la situación personal del titular.

Las tasas a aplicar son las siguientes:

Existe un tope anual de aportación. Cuando el contribuyente haya alcanzado dicho tope, podrá dejar de anticipar. El mismo se determina como la suma del Costo Promedio Equivalente mensual correspondiente al beneficiario y a quienes atribuye amparo (hijos, cónyuge o concubino), incrementada en un 25%.

TRÁMITES DE INSCRIPCIÓN

La inscripción puede realizarse vía web en el mes en curso de inicio de actividades, o de forma presencial dentro de los 10 días anteriores al inicio.

Para el caso de trámite presencial, se debe presentar formulario 0351 “Inscripción y Actualización” (en 3 vías) y Formulario REC. 205 “Declaración de Sueldos Fictos” (en 2 vías). Cada formulario lleva un timbre profesional.

A los mencionados formularios se deberá adjuntar:

- 2 fotocopias de documento de identidad del titular.

- Si concurre un tercero a realizar el trámite, debe presentar 2 fotocopias de su documento de identidad.

- Certificación notarial y 2 fotocopias estableciendo:

- Firma del titular.

- Datos del titular:

- Nombre, debiendo establecerse si no tiene segundo apellido

- Documento de identidad

- Estado civil

- Nacionalidad

- Capacidad legal

- Domicilio particular

- Domicilio fiscal especificando entre que calles se ubica. Este domicilio corresponde al lugar donde se desarrolla efectivamente la actividad.

La certificación notarial no será necesaria si se exhibe factura original completa, de no más de 60 días o contrato exclusivamente de UTE, OSE o ANTEL, a nombre del titular y con el domicilio fiscal que declara. Debe adjuntarse fotocopia de la factura o contrato (cuando no exista primer factura emitida).

Al momento de realizar la inscripción se debe suscribir Contrato Personal para uso de servicios en línea de BPS.