432 – LUC – ASPECTOS TRIBUTARIOS

LEY DE URGENTE CONSIDERACIÓN – Aspectos tributarios

El pasado 8 de julio fue finalmente sancionada por el Parlamento la Ley de Urgente Consideración (LUC).

En el presente artículo nos referiremos a los aspectos tributarios establecidos por la misma.

1. PROMOCIÓN DE LAS MICRO, MEDIANAS Y PEQUEÑAS EMPRESAS

La LUC faculta al Poder Ejecutivo a adecuar el pago mensual correspondiente a las pequeñas empresas que actualmente pagan el IVA mínimo, considerando el cumplimiento de requisitos formales, la naturaleza de la actividad, el monto de ingresos, el número de dependientes u otros índices de naturaleza objetiva.

Recordamos que las empresas que pueden tributar el IVA mínimo son aquellas que realicen actividades comerciales o industriales combinando capital y trabajo, y obtengan ingresos anuales menores a 305.000 Unidades Indexadas (UI), cualquiera sea su naturaleza jurídica (aproximadamente USD 33.000).

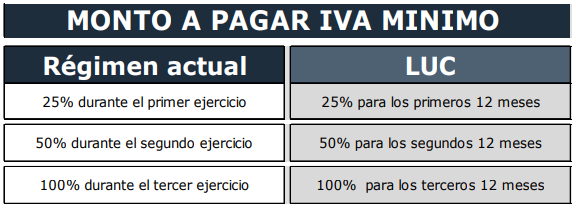

I. IVA MÍNIMO

Actualmente estos contribuyentes abonan por concepto de IVA mínimo un importe fijo por mes de $3.980, tributando el mismo según la siguiente escala:

Como puede apreciarse, si bien los porcentajes de exoneración se mantienen incambiados, se modifica el período de tiempo sobre el cual se aplican, pasando de “ejercicios” a “12 meses”.

Esto implica que si un contribuyente inicia actividades a vía de ejemplo en julio, el beneficio era sólo efectivo por 6 meses hasta finalizar el ejercicio el 31 de diciembre, en tanto ahora será aplicable en todos los casos por 12 meses.

La nueva disposición será aplicable para aquellos contribuyentes que inicien actividades a partir del 1º/1/2021, y tal como ocurre actualmente, el régimen gradual cesará en caso de ingresar al régimen general de liquidación del Impuesto al Valor Agregado.

Se dispone asimismo que no será de aplicación cuando el contribuyente reinicie actividades, así como tampoco para los contribuyentes que se encuentren obligados a tributar en base al régimen de contabilidad suficiente.

II. APORTES A LA SEGURIDAD SOCIAL

La ley contiene también modificaciones respecto a la exoneración sobre los aportes jubilatorios patronales que se otorga a estos contribuyentes, también aplicable para aquellos que inicien actividades a partir del 1º/1/2021:

En este caso no solo se modifica el período en que se aplica la exoneración (12 meses en lugar de ejercicios), sino que además se agrega una exoneración de un 25% a partir del mes 24 y por 12 meses, pasando luego de transcurridos 36 meses a abonar el aporte en forma íntegra.

La exoneración no aplica cuando exista otro beneficio tributario respecto a los citados aportes de seguridad social, y en caso de coexistir con la bonificación de buenos pagadores establecida por la Ley Nº 17.963, el contribuyente deberá optar por el régimen previsto por la LUC o por la aplicación de esta bonificación.

Al igual que en el caso del IVA mínimo, la exoneración cesará en caso de reinicio de actividades e ingreso al régimen de IVA general (sea por opción o en forma preceptiva).

2. DONACIONES ESPECIALES

En la actualidad el régimen de las denominadas donaciones especiales se encuentra regulado por los artículos 78 a 79 bis del Título 4 TO 1996, así como por los artículos 67 a 70 del Decreto N° 150/007.

En grandes líneas, este régimen establece que las donaciones que las empresas contribuyentes del IRAE e IP realicen a determinadas entidades, (se excluye a las universidades privadas cuyo porcentaje de beneficio es diferente), gozarán del siguiente beneficio:

• El 75% del total de las sumas entregadas serán canjeables por certificados de crédito de la DGI que se podrán utilizar solamente para el pago de IRAE e IP.

• El 25% restante podrá ser imputado a todos los efectos fiscales como gasto de la empresa.

El monto a recuperar por tanto puede ascender hasta un 81% del monto donado por los contribuyentes de IRAE, siempre que se cumplan los requisitos exigidos por la ley y la reglamentación: 75%+ 25%*25% (tasa de IRAE).

Las donaciones deberán depositarse en efectivo, en el BROU, en una cuenta única y especial, creada a estos efectos a nombre del Ministerio de Economía y Finanzas (MEF).

Las entidades beneficiarias deben presentar antes del 31 de marzo de cada año, en forma previa a la recepción de la donación, un proyecto ante el MEF, donde se establezca el destino en que se utilizarán los fondos donados y el plazo estimado.

Cabe recordar que el listado de instituciones incluidas en el régimen preferencial es taxativo, y en caso de no recibir donaciones o contar con proyectos aprobados por un período de dos años, dejan de integrar la referida lista.

La LUC incluye al Fondo Nacional de Recursos dentro de las entidades beneficiarias de este régimen especial.

Se dispone que en este caso la donación deberá hacerse con la exclusiva finalidad de financiar prestaciones y medicamentos de alto precio que no se encuentren comprendidos en el Plan Integral de Atención en Salud (PIAS) y en el Formulario Terapéutico de Medicamentos (FTM), según lo dispuesto por la Ley Nº 18.335, y que cuenten con la respectiva aprobación de la indicación en el registro de medicamentos del Ministerio de Salud Pública.

Quedan exceptuados de este régimen, los proveedores del Fondo Nacional del Recursos, así como las empresas proveedoras de medicamentos.