Incongruencia normativa

Desde la semana pasada cuando el Poder Ejecutivo envió al Congreso de la Nación un Proyecto de Ley que modifica las alícuotas del Impuesto a las Ganancias para las Empresas a partir del ejercicio fiscal 2021; mucho se ha escrito al respecto sobre el mismo. A modo de resumen, el Proyecto plantea:

- una alícuota de 25% sobre todas las ganancias para las Empresas con ingresos netos anuales inferiores a $1,3 millones,

- de 30% sobre el excedente de $1,3 millones para todas las que registren ganancias de entre esa cifra y los $2,6 millones, más un pago fijo de $325.000.

- y para las Compañías que ganen más de $2,6 millones, la alícuota pasa a ser del 35% sobre el excedente de ese monto más un cargo fijo de $715.000.

Finalmente se fija una alícuota del 7% sobre la distribución de utilidades, que lleva a la alícuota marginal más alta al 39,55%.

La justificación de estos cambios, se encuentran en que por otro lado se busca compensar fiscalmente la exención del tributo a los salarios de hasta $150.000.- conforme surge del Dictamen de la Comisión de Presupuesto y Hacienda bajo el Número de Expediente 6960-D-2020; decisión ésta por demás loable, aunque muy exigua teniendo en cuenta el contexto de inflación de nuestra economía, entre otros factores que afectan el poder adquisitivo de los asalariados.

Una vez más, el efecto recaudatorio a fin de mantener la suma cero, en vez de racionalizar el gasto del Estado.

Pero como decía un cómico hace algunos años, “no se vayan que ahora viene lo mejor”, agregaría “lamentablemente”.

La Secretaría de Comercio Interior, emitió la Resolución 237/21 (con vigencia desde el 17/03/2021) por la que se crea el “Sistema Informativo para la Implementación de Políticas de Reactivación Económica” (SIPRE).(sólo haré mención a la parte de la Norma que se relaciona con el Impuesto a las Ganancias).

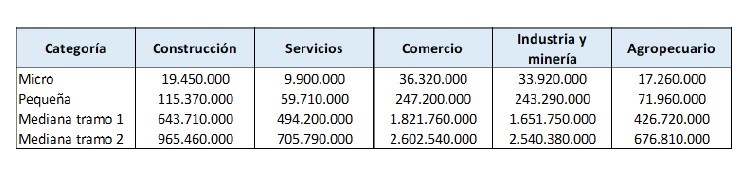

Esta Resolución establece que la totalidad de las empresa de los sectores Comercio e Industria que durante el año 2019 hayan registrado ventas totales en el mercado interno superiores a las sumas establecidas por la Resolución 220/2019 de la ex Secretaria de Emprendedores y de la Pequeña y Mediana Empresa (ver cuadro debajo), deberán informar mensualmente en el “SIPRE” los precios vigentes y cantidades vendidas de todos sus bienes finales o intermedios, hasta tanto se mantenga la emergencia declarada por la Ley N° 27.541.

Se define como “ventas totales en el mercado interno”, al valor de las ventas realizadas con destino en el Territorio Nacional, excluidos el IVA y el Impuesto Interno que pudiera corresponder; y obviamente las exportaciones están excluidas.

Ahora sí vayamos a las incongruencias normativas; partamos de un supuesto de mínima donde la utilidad neta de cualquiera de las Empresas (por Categoría y tipo de Actividad conforme la definición de la Secretaría de Comercio Interior) es del 10% de sus ingresos (recordemos que son cifras a 2019, o sea antes de la Pandemia), si comparamos esa utilidad mínima supuesta, con la que el Proyecto de modificación del Impuesto a las Ganancias (aplicable para 2021), hace que la inmensa mayoría de la Empresas estará en el tramo más alto de la escala (impuesto fijo de $ 715.000.- más el 35% del excedente y el 7% si distribuye dividendos).

Evidentemente, se hace necesario más allá de análisis más integral e integrado entre los Poderes Ejecutivo y Legislativo al momento de establecer modificaciones tributarias desde lo técnico; seguimos sin entender que lo que necesita nuestro País son inversiones genuinas y que permanezcan, creación de fuentes de trabajo, estimular a los emprendedores, pero claro, resulta más fácil pescar en el acuario, y aunque el mundo nos muestre que realidad mata Excel.

Por Gabriel Hermida, Socio de Impuestos de Auren