Vereine: Obergrenze für pauschalen Vorsteuerabzug erhöht

Der Höchstbetrag in §23 a UStG beträgt jetzt 45.000 Euro: So nutzen Sie die Vorsteuerpauschalierung in Ihrem Verein

Die Obergrenze für den pauschalen Vorsteuerabzug nach § 23a Umsatzsteuergesetz (UStG) ist im Rahmen des Jahressteuergesetzes 2022 von 35.000 Euro auf 45.000 Euro erhöht worden. Wir stellen Ihnen die Vorsteuerpauschalierung vor und zeigen, wie Sie diese für Ihren Verein nutzen.

- Die pauschale Zweckbetriebsgrenze für sportliche Veranstaltungen (§ 67a AO) wurde von 35.000 Euro auf 45.000 Euro angehoben.

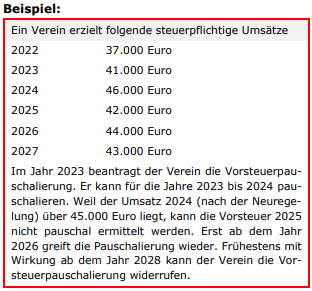

Durch die Anhebung des Höchstbetrags in § 23a UStG wächst der Kreis der Vereine, die die Vorsteuerpauschalierung nutzen können, und zwar mit dem Jahreswechsel. Die Neuregelegung ist nämlich zum 01.01.2023 in Kraft getreten und da sich die Betragsgrenze auf das Vorjahr bezieht, können Vereine, die im Jahr 2022 steuerpflichtige Umsätze von über 35.000 Euro, aber unter 45.000 Euro erzielen und deswegen die Vorsteuerpauschalierung nicht nutzen können, schon 2023 zur Pauschalierung wechseln.

Was ist die Vorsteuerpauschalierung?

Vereine, die gemeinnützigen, mildtätigen oder kirchlichen Zwecken dienen, können nach § 23a

UStG für den Vorsteuerabzug einen Durchschnittssatz von sieben Prozent ansetzen. Das setzt voraus, dass

- der Verein als steuerbegünstigt anerkannt ist, weil er gemeinnützige, mildtätige oder kirchliche Zwecke verfolgt,

- der Umsatz im Vorjahr nicht über 35.000 Euro (künftig 45.000 Euro) lag und

- der Verein nicht bilanzierungspflichtig ist.

Wichtig: Praktisch kommt der pauschale Vorsteuerabzug also nur für Vereine und Stiftungen in Frage. Gemeinnützige GmbHs und andere Kapitalgesellschaften oder Genossenschaften (eG) müssen nämlich qua Rechtsform bilanzieren. Das gilt auch steuerlich.

Sinn und Zweck der Pauschalierung

Sinn und Zweck der Regelung ist es, das Besteuerungsverfahren zu vereinfachen. Es muss nicht darauf geachtet werden, ob Rechnungen und Quittungen die Voraussetzungen für den Vorsteuerabzug erfüllen. Es spielt also z. B. keine Rolle, ob

- die Rechnung eine fortlaufende Rechnungsnummer enthält,

- der Steuersatz oder

- der Umsatzsteuerbetrag nicht oder nicht zutreffend ausgewiesen sind.

Beim Vorsteuerabzug nach Durchschnittssätzen gilt als abzugsfähige Vorsteuer ein Satz von sieben Prozent des Nettoumsatzes des Vereins.

Wichtig: Nur die Vorsteuer wird pauschaliert. Die Ausgangsumsätze werden wie gewohnt besteuert. Keine Rolle spielt die Höhe der Betriebsausgaben und der tatsächlich ausgewiesenen Vorsteuer. Die normalen Vorschriften zum Vorsteuerabzug haben also keine Bedeutung.

Bemessungsgrenze der Pauschalierung

Bemessungsgrenze für die Vorsteuerpauschalierung sind die steuerpflichtigen Umsätze des Vorjahrs. Nicht mit einberechnet werden also die steuerbefreiten Umsätze und die nicht steuerbaren Einnahmen aus dem ideellen Bereich. Ebenfalls nicht eingerechnet werden Einfuhr und innergemeinschaftlicher Erwerb. Die Vorsteuerpauschalierung kann nur genutzt werden, wenn der Vorjahresumsatz nicht höher als 45.000 Euro war.

Der Verein kann die Vorsteuerpauschalierung auch schon im Gründungsjahr nutzen. Es fehlt dann natürlich der Vorjahresumsatz als Bezugsgröße. Nach Auffassung des BFH muss in diesem Fall der voraussichtliche Umsatz des laufenden Jahres zugrunde gelegt werden. Die Regelung des § 23a UStG. zielt nämlich auf kleine gemeinnützige Körperschaften und es wäre mit ihr unverein-bar, die Umsatzgrenze im Gründungsjahr völlig außer Acht lassen zu können (Bundesfinanzhof, Beschluss vom 27.06.2006, Az.).

Folgen der Anwendung der Pauschalierung

Wenn der Verein den Durchschnittssatz für die abziehbare Vorsteuer nutzt, entfällt ein weiterer Vorsteuerabzug. Es wird also immer der Durchschnittssatz angesetzt. Die Ausgangsumsätze müssen dagegen wie gewohnt aufgezeichnet werden, weil es sich lediglich um eine Pauscha-lierung der Vorsteuer und nicht der Umsatzsteuer insgesamt handelt. Anders als z. B. bei der Durchschnittssatzbesteuerung für landwirtschaftliche Betriebe (§ 24 UStG) muss der Verein also weiter Umsatzsteuer erheben und abführen. Umsatzsteuererklärungen und Voranmeldungen entfallen also nicht.

Auch die Anwendung unterschiedlicher Umsatzsteuersätze auf die eigenen Umsätze, was bei gemeinnützigen Vereinen häufig der Fall ist, entfällt nicht. Für Vereine, die den pauschalen Satz für die Vorsteuer nutzen und nur im Zweckbetrieb und in der Vermögensverwaltung umsatz-steuerpflichtige Einnahmen (mit sieben Prozent) haben, entfallen damit Umsatzsteuerzahlungen ans Finanzamt. Die ermäßigte Umsatzsteuer in Höhe von sieben Prozent wird durch die Inan-spruchnahme der Vorsteuerpauschale in gleicher Höhe kompensiert.

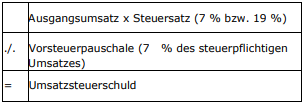

So wird die fällige Umsatzsteuer berechnet

Die an das Finanzamt abzuführende Umsatzsteuer ermittelt der Verein dann wie folgt:

Welchem Steuersatz die steuerpflichtigen Umsätze unterliegen, ist für die Berechnung der pauschalen Vorsteuer ohne Bedeutung.

Pauschalierung gilt immer für fünf Jahre

Entscheidet sich der Verein für die Anwendung des Durchschnittssatzes, ist er daran für fünf Kalenderjahre gebunden. Frühestens nach Ablauf von fünf Kalenderjahren kann er diese Ent-scheidung also gegenüber dem Finanzamt widerrufen. An diese Widerrufserklärung ist er dann wieder für mindestens fünf Jahre gebunden und kann demzufolge frühestens nach Ablauf von wiederum fünf Kalenderjahren erneut die Anwendung des Durchschnittssatzes beantragen. Damit soll ein dauernder Wechsel zwischen den verschiedenen Methoden der Vorsteuer-berechnung vermieden werden.

Wichtig: Vereine sollten deswegen prüfen, ob in näherer Zukunft größere Anschaffungen mit hohen Vorsteuerbeträgen anstehen und evtl. erst danach zur Pauschalierung wechseln. Eine spätere Korrektur des Vorsteuerabzugs ist dabei nicht erforderlich, weil die eigenen Umsätze ja grundsätzlich steuerpflichtig bleiben.

Erklärungspflicht bis zum 10.04.

Macht der Verein von seinem Wahlrecht Gebrauch, muss er das dem Finanzamt gegenüber in der Regel bis zum 10.04., bei Neugründungen bis zum 10.02. eines Jahres erklären.

Pauschalierung bei Kleinunternehmern

Neben der Vorsteuerpauschalierung gibt es eine zweite wichtige umsatzsteuerliche Vereinfach-ungsregelung für Vereine mit geringen steuerpflichtigen Umsätzen – die Kleinunternehmer-regelung in § 19 UStG. Hier liegt die Vorjahresgrenze aber bei nur 22.000 Euro.

Ein freiwilliger Wechsel von der Kleinunternehmerbesteuerung zur Vorsteuerpauschalierung, also ohne, dass die Kleinunternehmergrenze überschritten wurde, wird nur im Sonderfall interessant sein. Nämlich dann, wenn die pauschal ermittelte Vorsteuer deutlich höher ist als die tatsäch-lichen Vorsteuerabzugsbeträge. Bei Umsätzen unterhalb von 22.000 Euro wird hier der finanzielle Vorteil gegenüber dem Verwaltungsmehraufwand aber nur gering sein.

Wichtig: Die Vorsteuerpauschalierung kann nie zu einer Umsatzsteuererstattung, sondern bestenfalls zu einer Steuer von Null führen. Verzichtet z. B. ein Verein, der die Kleinunternehmer-besteuerung nutzen könnte, auf deren Anwendung, wird er deshalb niemals die Vorsteuer-pauschalierung wählen. Dies gilt insbesondere für die Kalenderjahre mit größeren Anschaffungen für den unternehmerischen (umsatzsteuerpflichtigen) Bereich des Vereins.

Die beiden Vorteile der Vorsteuerpauschalierung

Die Vorsteuerpauschalierung ist für den Verein also in zweierlei Hinsicht vorteilhaft. Zum ersten bedeutet sie eine Verwaltungsvereinfachung und zum zweiten kann sie eine effektive Steuer-entlastung bewirken.

1. Die Verwaltungsvereinfachung

Die Vorsteuerpauschalierung bedeutet für den Verein zunächst eine Verwaltungsvereinfachung.

- Es entfällt die Aufteilung der Vorsteuern (anteiliger Vorsteuerabzug) zwischen nichtunternehmerischem und unternehmerischem Bereich sowie zwischen den steuerpflichtigen und steuerfreien Umsätzen.

- Die Entgelte für die an den Verein erbrachten Leistungen (Eingangsumsätze) müssen zwar umsatzsteuerlich nicht aufgezeichnet werden (§ 66a Umsatzsteuer-Durchführungsverordnung), wohl aber ertragsteuerlich. Die Aufzeichnung dieser Geschäftsvorfälle (Vereinsausgaben) wird vereinfacht.

- Es muss nicht mehr geprüft werden, ob Fremdbelege die Anforderungen an den Vorsteuerabzug erfüllen.

- Die Vorsteuerbeträge müssen nicht mehr erfasst werden. Das fällt aber nur bedingt in Gewicht, weil die fremden Rechnungen aus ertragsteuerlichen Gründen dennoch erfasst werden müssen.

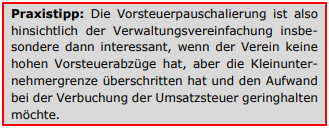

2. Besseres steuerliches Gesamtergebnis

Die Vorsteuerpauschalierung kann im Einzelfall auch zu einem günstigeren steuerlichen Gesamtergebnis führen. Das gilt vor allem dann, wenn der Verein regelmäßig nur sehr geringe Vorsteuerbeträge zum Abzug bringen kann. Das ist bei gemeinnützigen Vereinen nicht untypisch, weil die Leistungen, die sie erbringen, meist Dienstleistungen sind, und der Personaleinsatz (keine Vorsteuer) dabei hoch, der Einsatz an Waren, Verbrauchsmaterial und Fremdleistungen aber gering ist. Der pauschale Vorsteuerabzug kann damit zu tatsächlich weit höheren Vorsteuer-beträgen führen, als dass es nach der tatsächlich enthaltenden Vorsteuer der Fall wäre.

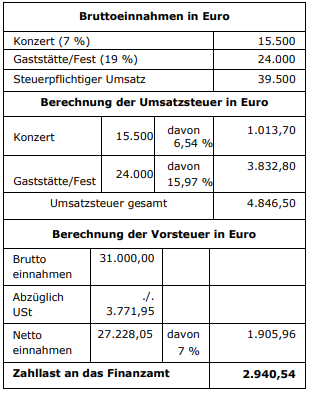

Die Umsätze aus dem Konzert (kulturelle Veranstaltung) fallen in den steuerbegünstigten Zweckbetrieb. Die Umsätze hieraus unterliegen nach § 12 Abs. 2 Nr. 8 Buchst. a UStG dem ermäßigten Umsatzsteuersatz von sieben Prozent. Bei Anwendung des § 23a UStG wird davon eine pauschale Vorsteuer in gleicher Höhe abgezogen, sodass die Umsatzsteuerzahllast dafür null Euro beträgt.

Die Einnahmen aus der selbst bewirtschafteten Vereinsgaststätte und aus dem Vereinsfest unterliegen dem Regelsteuersatz von 19 Prozent. Aufgrund der Vorsteuerpauschalierung beträgt die Umsatzsteuer-Zahllast im Ergebnis aber nur zwölf Prozent des Umsatzes aus dem steuerpflichtigen wirtschaftlichen Geschäftsbetrieb.

Ob sich die Pauschalierung auch ertragsmäßig lohnt, hängt von der Höhe der tatsächlichen Vorsteuerbeträge ab und kann anhand der Belege probeweise errechnet werden. Günstiger kann das Ergebnis für den Verein ausfallen, wenn bei den Konzerten nur geringe Vorsteuerbeträge anfallen (z. B. weil die Musiker Kleinunternehmer sind) und die Kosten vor allem (umsatzsteuer-freie) Personalkosten sind. Für die Inanspruchnahme des Durchschnittssatzes gilt die Faustregel, dass die Vorsteuerpauschalierung regelmäßig dann günstiger sein wird, wenn wenige bzw. keine Anlagenzugänge vorhanden sind. Auch im gastronomischen Bereich kann sich die Pauscha-lierung rechnen, weil die Spannen zwischen Einkauf und Verkauf oft sehr hoch sind, die abzugsfähigen Vorsteuerbetrage also bezogen auf den Umsatz relativ niedrig.

Vorsteuerpauschalierung in Buchhaltung und Steuererklärung

Die Vorsteuerpauschalierung erfordert eine besondere Behandlung der Umsatzsteuer in der Buchhaltung, weil es sich ja um keine Steuerbefreiung oder Nichterhebung der Steuer handelt. Im ersten Schritt werden die Umsätze wie gewohnt gebucht, d. h. mit den jeweiligen Steuer-sätzen auf die entsprechenden Erlöskonten. Bei der Erfassung der Vorsteuer gibt es zwei Möglichkeiten:

- Alle Eingangsumsätze werden ohne Umsatzsteuer erfasst, d. h. die entsprechenden Konten werden ohne Umsatzsteuerrechnung eingerichtet. Die pauschale Vorsteuer (sieben Prozent der Ausgangsumsätze) wird zum Jahresende bzw. zum Ende des Voranmeldungszeitraums „von Hand“ auf das Konto „Abziehbare Vorsteuer sieben Prozent“ gebucht.

- Die Ausgaben werden zunächst mit Vorsteuerabzug gebucht. Am Jahresende bzw. zum Ende des Voranmeldungszeitraums wird die abziehbare Vorsteuer statistisch ausgebucht und die pauschale Vorsteuer eingebucht.

Die Umsatzsteuererklärung wird wie gewohnt erstellt. Statt der tatsächlichen Vorsteuerbeträge wird in Zeile 128 („Vorsteuerbeträge nach dem Durchschnittssatz für bestimmte Körperschaften, Personenvereinigungen und Vermögensmassen [§ 23a UStG])“ die berechnete pauschale Vorsteuer eingetragen. Das Gleiche gilt für die Umsatzsteuervoranmeldung. Hier wird die pauschale Vorsteuer in Zeile 59 eingetragen.

Quelle: IWW Verlag