Nueva norma para arrendamientos

Con motivo de la emisión de la “IFRS 16 Arrendamientos” y de la “NIF D-5 Arrendamientos”, es importante reconocer que en muchas empresas el tratamiento contable de los arrendamientos se modificará de forma importante. Es por ello por lo que, en los siguientes párrafos, reflexionaremos acerca de las consideraciones necesarias que las empresas tendrán que ajustar sus estados financieros y que respondan a los cambios en “Arrendamientos”, aplicables a las Compañías que rentan activos.

Antecedentes:

La “IFRS 16 Arrendamientos” entró en vigor el 1 de enero de 2019, las compañías debieron analizar sus contratos de arrendamientos y efectuar estimaciones que fueron objeto de actualización bajo esta norma.

Por otro lado, en septiembre de 2017 se sometió a auscultación la nueva “NIF D-5 Arrendamientos”. Se emitió en el 2018 y entro en vigor a partir de enero 2019. Esta norma se emite para converger con la IFRS 16 mencionada en el párrafo anterior, por tanto, los cambios que hoy conocemos y que son aplicables a compañías que reportan bajo IFRS, eventualmente serán también aplicables para el resto de las compañías que reporta su información financiera bajo Normas de Información Financiera.

- Se aprobó la NIF D-5 en noviembre 2017

- Reemplaza el Boletín D-5

- Modificaciones importantes contabilidad de Arrendatarios

- Pocos cambios para arrendadores

- Entró en vigor en enero de 2019

Principales cambios:

“Arrendamiento” es un acuerdo en el que el arrendador conviene con el arrendatario en percibir una suma de dinero, única o en serie de pagos, por cederle el derecho a usar un activo durante un tiempo determinado.

“Arrendamiento financiero” o “capitalizable” es el alquiler en el que se transfieren sustancialmente todos los riesgos y ventajas inherentes a la propiedad del activo y su titularidad puede o no ser eventualmente transferida.

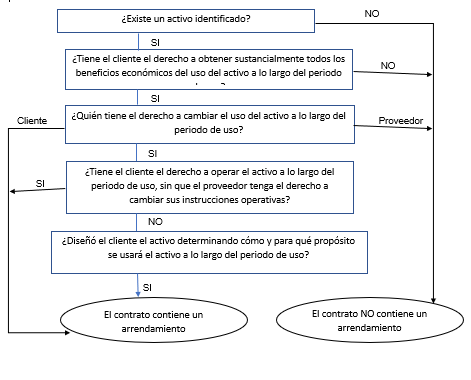

La NIF D-5 define el arrendamiento con base en quién controla el activo, de forma tal que algunos de los contratos que actualmente no se consideran “Arrendamiento” pueden clasificarse como tal si la apreciación de la compañía identifica que tienen control sobre el activo en un periodo específico de tiempo, debiendo reconocerse en el estado de situación financiera.

En la actualidad, los arrendatarios se distinguen entre arrendamientos operativos y financieros o capitalizables, estos últimos se registraban en el estado de situación financiera. La NIF D-5 elimina esta distinción y requiere que todos los arrendamientos, independientemente del tipo que se trate, se registren dentro del estado de situación financiera. El registro en el estado de situación financiera considera que se reconozca un activo y pasivo equivalente al derecho de uso del bien objeto del contrato y a la obligación correspondiente.

Para la implementación de la NIF D-5 se puede optar por su aplicación a los nuevos contratos a partir de su vigencia, o todos los contratos. En este último caso, el reconocimiento puede ser retrospectivo o en su totalidad al momento de la aplicación inicial.

Principales ajustes a los estados financieros:

Considera que todos los contratos de arrendamiento serán registrados en el estado de situación financiera de la siguiente manera:

Registro del activo por el derecho de uso del activo objeto del arrendamiento.

Registro de un pasivo por la obligación de pagos que deriva del uso del activo objeto del arrendamiento.

Valuación

El activo inicial es equivalente al pasivo al inicio del arrendamiento, que será amortizado junto con los intereses correspondientes durante la vigencia del “Arrendamiento”.

El pasivo es equivalente al valor presente de las rentas más el monto de pago al final del arrendamiento (en caso de ser arrendamiento financiero).

El efecto en resultados incluye la amortización más intereses

Bajo el esquema de la IFRS 16 existen las siguientes exenciones a su aplicación, las cuales no aplican para la NIF D-5:

a) Cuando se trate de una compañía no pública.

b) Cuando se trate de arrendamientos a plazo igual o menor de doce meses.

c) Cuando se trate de arrendamientos de poco valor, concretamente el documento de análisis de la IFRS16 realizada por el IASB establece como monto límite de $5,000 dólares por activo y no en su conjunto.

Para los arrendadores, se mantiene la práctica actual, es decir, los arrendadores siguen clasificando los arrendamientos como arrendamientos financieros y operativos.

Conclusiones:

Los cambios en las normas de “Arrendamiento” tienen implicación en las áreas más sensibles de los negocios, por ejemplo, finanzas y operaciones. Implica revisión de contratos, identificar si los sistemas y procesos son capaces de identificar y monitorear los “Arrendamientos”, preguntarse cómo se verán afectados los indicadores clave de desempeño, razones financieras y metas de la administración, capacidad para pago de dividendos y otros requerimientos de capital.

También es recomendable consultar las guías existentes, para la implementación de la norma a “Arrendamientos” de distintos tipos de activos, que pueden o no incluir servicios dentro de los mismos contratos.

Emisión de la INIF 23 Reconocimiento del efecto de dispensas de rentas relacionadas con la pandemia COVID-19

La pandemia del COVID-19, además de los grandes problemas de salud ha tenido grandes implicaciones en la economía tanto nacional como en todo el mundo las empresas han sufrido impactos significativos en su patrimonio entre ellos podemos mencionar el tema de arrendamiento y las situaciones que están sucediendo por las exenciones o dispensas que muchos arrendadores han otorgado ya que diversos activos los arrendatarios no los están utilizando como lo habían planeado, debido a estas situaciones el CINIF decidió emitir la INIF 23 la cual entra en vigor a partir del 1º de julio de 2020.

Auren México