Ajuste por inflación impositivo, excesos de la ley, problemas técnicos de aplicación

En materia de ajuste por inflación impositivo, la ley 27.430 reformó el

art. 95 de la ley de impuesto a las ganancias (LIG) (texto anterior al nuevo

ordenamiento) de modo de poner nuevamente en vigencia, si bien con grandes

limitaciones y sujeto a condiciones, como veremos, el ajuste por inflación

previsto en el Título VI de la LIG, en el mes de diciembre de 2017. Esta norma

establecía que el ajuste se pondría en funcionamiento cuando la variación del

Indice de Precios Internos Mayoristas (IPIM) superara en los 36 meses

anteriores al mes de cierre del período fiscal que se liquida la variación

acumulada del 100 %. Sin embargo preveía para la transición, a partir de los

ejercicios que comenzaran desde el 1ro. De enero de 2018, para los dos

primeros, que el ajuste se pondría en marcha, si la variación acumulada del

IPIM, desde el inicio del primero, y hasta el cierre del primero o segundo,

superara el 33,33 % o el 66,67 %, respectivamente.

Sin embargo el proceso creciente de inflación que se desató a partir de

abril de 2018, con devaluación del peso incluida, motivó que el PEN, con

intenciones de que bajo ningún punto de vista se pusiera en práctica el ajuste

por inflación impositivo, lo que a todas luces resultaba inevitable, recordemos

que la inflación acumulada del IPIM entre enero y agosto de 2018, superaba el

60 %, modificó la norma, haciendo lo que vulgarmente denominamos “una corrida

del arco”. En efecto mediante la ley 27.468 se producen tres modificaciones

sustanciales sobre el tema que nos ocupa:

- Se

cambia el índice de ajuste IPIM, previsto en el art. 89 de la LIG (texto

anterior al nuevo ordenamiento), por el Indice de Precios al Consumidor (IPC) ,

el cual estaba sensiblemente retrasado respecto del primero, a agosto 2018,

apenas superaba el 30 %; - Se

modifica el art. 95 de la LIG, respecto de la condición para que se ponga en

vigencia el ajuste por inflación, si bien se mantiene la exigencia de que para

que opere el ajuste, en los 36 meses anteriores al cierre del ejercicio que se

liquida, la variación acumulada (ahora del IPC) debe superar el 100 %, ahora en

la transición, la variación en el primer ejercicio que inicie desde el 1ro. De

enero de 2018, desde el inicio al cierre debe superar el 55 %, la del 2do.

Ejercicio Debe superar el 30 %, y la del tercer ejercicio debe superar el 15 %.

Como vemos, y con el diario del lunes, el PEN logró su objetivo, y los cierres

de ejercicio 31/12/18 no se pudieron ajustar por inflación, al haber alcanzado

el IPC acumulado a diciembre “solo” el 47,65 %.

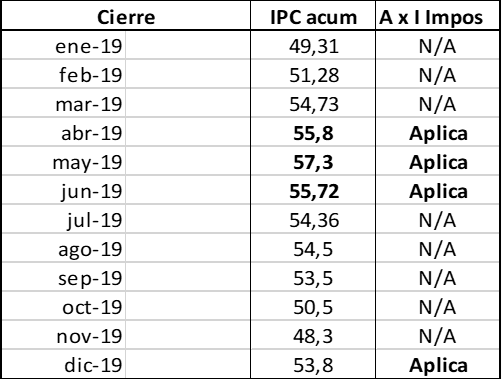

A continuación mostramos un cuadro con los cierres

de ejercicio operados durante 2019, y su situación respecto al ajuste por

inflación impositivo.

- Como

si lo anterior fuera insuficiente para el objetivo buscado, se incorpora el

art. 118.2 a la LIG (texto anterior al nuevo ordenamiento), previendo que para

la transición, para los primeros 3 ejercicios, iniciados a partir del 1ro de

enero de 2018, el ajuste por inflación impositivo, positivo o negativo, ya no

se computará el 100 % en el ejercicio en que se determines, sino que se

computará por tercios, el primero en el ejercicio de determinación, y los otros

dos tercios, en el ejercicio siguiente y subsiguiente, respectivamente, a

valores históricos, sin ningún ajuste.

De lo expuesto queda claro que, si en el año 2002 y siguientes, los

contribuyentes se agraviaron por la no aplicación del ajuste por inflación

impositivo, dispuesto por el art. 39 de la ley 24.073, y fundamentados en la

violación del principio de confiscatoriedad, lograron que la CSJN en la Causa

Candy, declarara por primera vez, en el caso particular, que la no aplicación

del ajuste por inflación, tornaba confiscatorio el tributo, y por tanto

resultaba inaplicable, en ese caso dicho art. 39 de la Ley 24.073. Recordamos

que la CSJN hizo especial hincapié en la prueba producida, especialmente la

pericial contable, que demostraba que el impuesto determinado sobre el

resultado histórico, ascendía al 62 % del resultado impositivo ajustado por

inflación, y al 55 % del resultado contable ajustado.

Como si fuera poco – reforma

de la Ley 27.541

Este estado de cosas se agrava, cuando el nuevo gobierno remite al Congreso

en sesiones extraordinarias el proyecto de Ley de Solidaridad Social y

Reactivación Productiva, que se aprueba como Ley 27.541 y se publica en el B.O.

del 23 de diciembre de 2019, y sobre el tema bajo análisis, estipula la

sustitución del artículo 194 de la LIG (T.O. 2019) quedando redactado de la

siguiente manera:

Art. 194: “El ajuste por inflación

positivo o negativo, según sea el caso, a que se refiere el Título VI de esta

ley, correspondiente al primer y segundo ejercicio iniciado a partir del 1 de

enero de 2019, que se deba calcular en virtud de verificarse los supuestos

previstos en los dos (2) último párrafos del artículo 106, deberá imputarse un sexto (1/6) en ese período fiscal y los cinco

sextos (5/6) restantes, en partes iguales, en los cinco (5) períodos fiscales

inmediatos siguientes.”

Como vemos, teniendo la

oportunidad de corregir los problemas apuntados mediante una reforma legal, se

dejó pasar la oportunidad y se agravó la situación, pasando el diferimiento del

ajuste, de tercios a sextos, duplicando el plazo para el cómputo total, recordemos,

sin que se ajuste por inflación cada sexto.

Ahora nos encontramos frente a normas que además de poder provocar

situaciones confiscatorias, no respetan el principio de razonabilidad, y

vulneran los principios de equidad y capacidad contributiva. Resulta a todas

luces irrazonable sostener que una empresa que cierra su ejercicio económico el

31 de marzo y no puede ajustar por inflación, tiene una capacidad contributiva

mayor a otra que cierra el 30 de abril y sí puede ajustar su resultado por

inflación, cuando entre ambos cierres solo median un punto y siete centésimas

del IPC.

Esta situación nuevamente generará un sinnúmero de presentaciones

judiciales de contribuyentes que ven vulnerados sus derechos, ya sea bajo la

forma de denuncias de ilegitimidad o de amparos, que tarde o temprano

terminarán llegando a la CSJN.

A modo de ejemplo podemos

citar la Causa Bodegas Esmeralda s/acción

declarativa de constitucionalidad. Juzgado Federal Nº 1 Córdoba del 15/08/19,

en ella se concedió una medida cautelar, mientras se analiza el fondo, por 6

meses, consistente en que la AFIP le permita al contribuyente presentar su

declaración jurada del impuesto a las ganancias con el ajuste por inflación por

IPC y computando el 100 % del ajuste, sin tener en cuenta los tercios del nuevo

art. 118.2 de la LIG. El contribuyente, para un cierre operado el 31 de marzo

de 2019, demostró mediante certificación contable, que el impuesto determinado

sobre el resultado histórico, alcanzaba al 60,25 % del resultado impositivo

ajustado por inflación, frente a esto el Juez de 1ª. Instancia consideró prima

facie en esta etapa, que se daba la confiscatoriedad alegada por la Empresa. Este

fallo fue recientemente confirmado por la Cámara Federal de la 4ª.

Circunscripción Sala “B” en fallo del 14 de febrero de 2020.

Otros problemas que subsisten en la ley de

impuesto a las ganancias vinculados al ajuste por inflación

- Los

quebrantos acumulados, mencionados en el art. 19 de la LIG no se actualizan, lo

que en épocas como las actuales con índices anuales de inflación superiores al

50 %, es un claro perjuicio al contribuyente. - El

ajuste de las amortizaciones y costo del stock de bienes de uso muebles e

inmuebles siguen sin actualizarse para los ejercicios iniciados antes del

31/12/17, excepto que haya accedido al revalúo del Título X de la ley 27.430. - La

venta y reemplazo de bienes de uso, sigue sin poder actualizarse para

adquisiciones de ejercicios iniciados antes del 31/12/17. - Las

inversiones situadas en el exterior, afectadas a la obtención de ganancias de

fuente extranjera, gravadas en forma operativa en el objeto del impuesto desde

la ley 25.063, diciembre de 1998, no son computables en el ajuste por inflación

estático como un activo expuesto, consecuentemente cuando se retornan al país

generan ajuste positivo, y negativo si se transfieren activos

monetarios desde el país al exterior. Esto tenía sentido en el año 1978 cuando

se incorporó a la LIG el ajuste por inflación estático, dado que las rentas de

fuente extranjera estaban fuera del objeto del impuesto. - Los dividendos fictos del art. 46.1 LIG, no están contemplados

como ajuste positivo en el ajuste por inflación dinámico. - Ejercicios irregulares en el período de transición

2018/2020. ¿Cómo determino si el ajuste por inflación es de aplicación?

Estos problemas descriptos, y las anteriores vulneraciones del texto legal

actual de la LIG a los principios de razonabilidad, equidad, confiscatoriedad y

capacidad contributiva, ameritan a nuestro juicio, que los contribuyentes

analicen con sus asesores fiscales su situación en particular, y de concluir

que existen extremos similares a los antes mencionados, no duden en iniciar el

reclamo judicial correspondiente, en paralelo a la presentación de su declaración

jurada. Por otro lado seguimos aconsejando, pero en rigor lo vemos muy lejano, el

envío al Congreso de un proyecto de ley de reforma a la ley de impuesto a las

ganancias, que los solucione, dé seguridad jurídica a los contribuyentes y

evite el dispendio de actividad judicial, que seguramente se producirá si no se

pone un coto a los extremos mencionados.

Víctor Luis Hernández – Socio de Impuestos de Auren Argentina