397- IRAE FICTO: ANÁLISIS CRÍTICO

En esta oportunidad realizaremos un repaso al régimen de «IRAE Ficto» utilizado por muchos contribuyentes, ya que constituye un régimen atractivo para quienes pueden hacer uso de la opción. Recordemos que la posibilidad de aplicarlo depende de los ingresos del ejercicio, así como de la forma jurídica adoptada (las SA por ejemplo, tienen imposibilitado hacer uso del mismo, independientemente del nivel de ingresos).

En lo que refiere a la liquidación, la tasa general de IRAE actual es del 25%, la cual se aplica sobre el resultado neto del ejercicio (ingresos menos gastos admitidos), en tanto el régimen ficto establece tasas significativamente menores, pero aplicadas sobre el monto de ingresos brutos, por lo que la conveniencia de optar por esta forma de liquidación dependerá del monto de gastos deducibles del contribuyente.

Las tasas aplicables así como la forma de liquidación varían dependiendo del tipo de renta, esto es:

• rentas puras de capital

• rentas puras de trabajo

• rentas derivadas de la combinación de capital y trabajo (K y T)

RENTAS PURAS DE CAPITAL

A las rentas incluidas en la primer categoría se les aplica la tasa del 25% sobre el 48% de los ingresos del ejercicio, es decir 12%, siempre que no superen las 4.000.000 de UI –USD 500.000 aproximadamente, ya que en estos casos se debe liquidar el impuesto por el régimen real a partir del ejercicio siguiente.

Se optó por tanto en estos casos por aplicar un impuesto proporcional, esto es manteniendo la tasa fija del 12% sobre los ingresos obtenidos, cualquiera sea su monto.

En tanto a las restantes categorías de rentas se les aplica un impuesto progresivo, es decir que las tasas se incrementan al aumentar los ingresos, de acuerdo con el siguiente detalle:

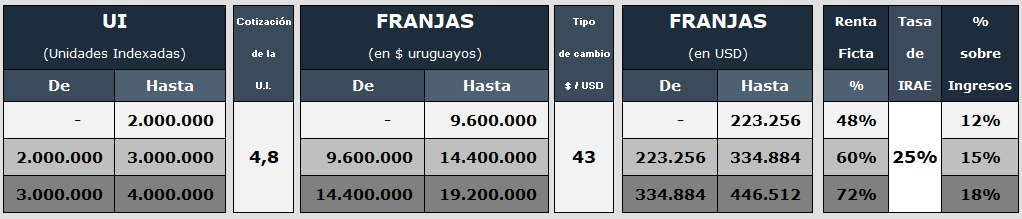

RENTAS PURAS DE TRABAJO

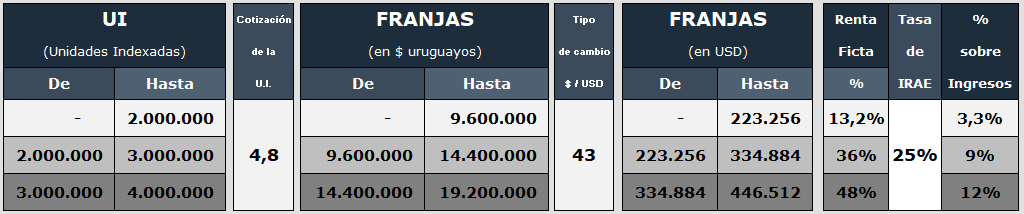

RENTAS POR COMBINACION DE K Y T

CAMBIOS DE ESCALA

Tal como está estructurado el impuesto, pueden darse situaciones de desigualdad frente el tributo entre contribuyentes que obtienen ingresos similares, y esto porque los cambios de escala que implican mayores tasas, no se aplican sobre el tramo de ingresos que supera la franja, sino sobre el total.

A vía de ejemplo, una SRL con giro imprenta que obtiene en un ejercicio ingresos por USD 250.000, deberá abonar un IRAE de USD 8.250 (250.000*3.3%), en tanto su competidor que obtuvo ingresos por USD 250.001 deberá abonar un IRAE de USD 22.500 (250.001*9%), lo cual a todas luces no parece justo.

REFLEXIONES FINALES

Como vimos, los impuestos progresivos pueden implicar discriminaciones entre los contribuyentes con ingresos similares, lo cual desvirtúa el principio de igualdad que es fundamental en todo sistema tributario.

El efecto anterior se vería atenuado de instrumentarse un impuesto progresivo pero con escalas proporcionales, es decir que bajo esta modalidad, los ingresos obtenidos se dividen en una serie de tramos, a cada uno de los cuales se les aplica una tasa incremental, pero en estos casos la progresividad es proporcional dentro de los valores de cada tramo.

En el ejemplo anterior el primer contribuyente abonaría un IRAE de USD 8.250, en tanto el segundo abonaría IRAE por USD 8.250,09, lo que se ajusta mucho más a la capacidad contributiva de ambas empresas.

Este tipo de gravamen es el utilizado a efectos de la liquidación del Impuesto a las Rentas de las Personas Físicas, en el cual las tasas se incrementan a medida que aumentan los ingresos, pero el incremental se aplica solo sobre el tramo que excede cada escala y no sobre el total.

Si bien los impuestos progresivos pueden producir efectos desmotivadores sobre los incentivos al trabajo, debido a que el incremento de los ingresos derivado del aumento de la carga horaria implica también un aumento del Impuesto a la Renta a pagar (con lo cual se diluye parte del aumento salarial obtenido), este tipo de progresividad por escalonamientos progresionales es sin lugar a duda más justo, desincentivando además las posibles maniobras evasivas por parte de los contribuyentes.