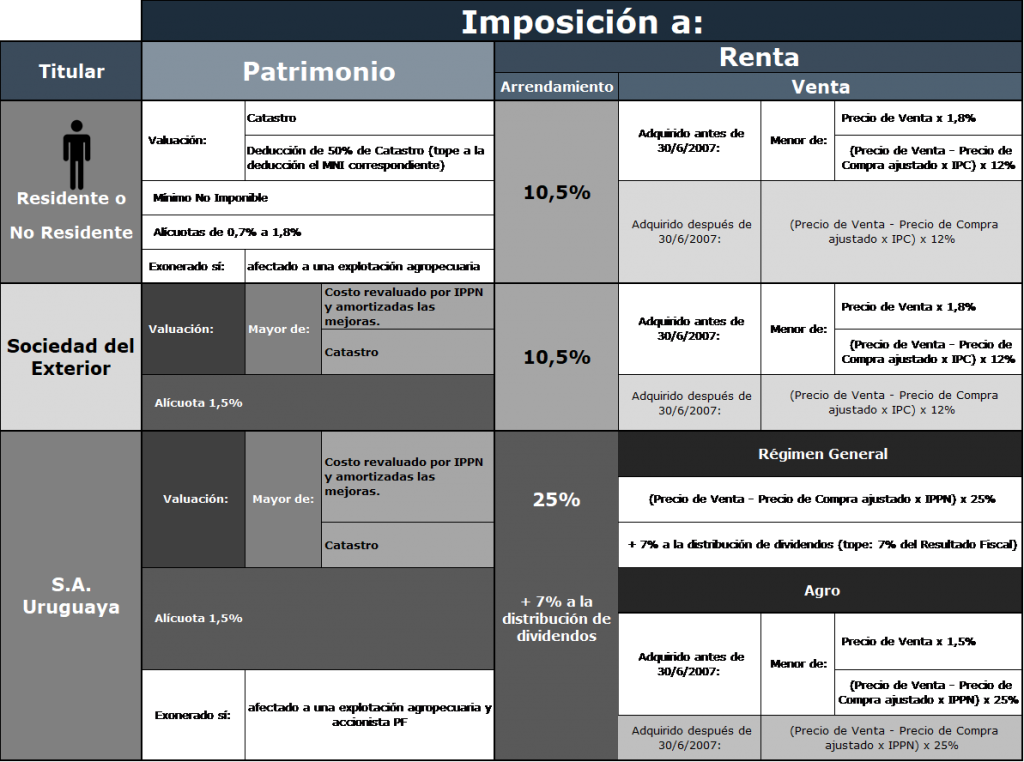

31- TITULARIDAD DE INMUEBLES

Esta nota merecería mantenerse, pues responde una pregunta recurrente: ¿dónde alocar la titularidad de un inmueble –urbano o rural- que se adquiere?

Existen diferentes motivos por los que una persona decidiría no poner directamente a su nombre un inmueble (protección patrimonial, planificación sucesoria, etc.), pero vamos a concentrarnos en el análisis tributario (impuesto al patrimonio sobre la tenencia y renta sobre el arrendamiento ó venta).

A nombre de una Persona Física (local o del exterior)

Si el dueño es una PF debe pagarse Impuesto al Patrimonio de las Personas Físicas (IPPF). La valuación será por el Valor Real de Catastro (con total independencia del costo). Esto de por sí hace que muchas veces no deba pagarse IP. Pero además tenemos un Mínimo No Imponible –MNI- (USD 100.000 en el caso de PF y el doble en caso de Núcleo Familiar). Y la posibilidad de efectuar una deducción del 50% del valor (con el tope del MNI correspondiente). Las alícuotas son progresivas por escalonamientos progresionales y van del 0,7% al 1,8%. No debe considerarse este inmueble en forma aislada sino en conjunto con el resto del patrimonio de la persona.

En lo que tiene que ver con el impuesto a la renta pagarán un 10,5% de IRPF por el arrendamiento.

Y en caso de venta, se deberá pagar un 12% de la diferencia entre el Precio de Venta y el de Compra ajustado por IPC. Si el inmueble fue adquirido antes del 30/6/2007 se tiene la opción de liquidar por el 1,8% del precio de venta.

A nombre de una SA local

El IP de la persona jurídica se liquidará sobre el valor de costo de adquisición (los USD del momento de la compra por el tipo de cambio de aquel momento) ajustado por el IPPN.

Las mejoras deben amortizarse en función de la vida útil.

El valor fiscal (el antes visto) no puede ser inferior que el valor de catastro.

La alícuota será del 1,5% y no existirá mínimo no imponible.

Este impuesto representa un cambio realmente significativo en relación con titularlo a nombre de una persona física.

El eventual arrendamiento tributará un 25% (del neto, pero convengamos con no serán muchos los gastos que se podrán deducir) a lo que habrá que adicionar un 7% a la distribución de dividendos.

En la venta el IRAE será del 25% del neto del Precio de Venta menos el Precio de Costo de adquisición ajustado por IPPN.

Ahora bien, si el inmueble fue adquirido con posterioridad al 30/6/2007 (a nuestro juicio: luego del 1/9/2008) a una persona física, podrá descontarse del costo únicamente el 48% (regla candado; ver nuestras notas de fechas 15/4/2011 y 29/4/2011), por lo que la tributación sobre la renta podría ser muchísimo mayor al 25%.

A nombre de una SRL local

La diferencia que tiene una SRL por sobre una S.A. es que la SRL tiene la posibilidad de pagar IRAE ficto por el arrendamiento: 12% del precio de venta (y sin 7% a la distribución de resultados) siempre y cuando facture anualmente menos de USD 400.000.

Téngase presente que el arrendamiento es 100% deducible en un arrendatario entidad contribuyente de IRAE (en una suerte de imperfección de la regla candado referida).

A nombre de una sociedad del exterior

Una panameña, por ejemplo, pagará impuesto a la renta como una persona física e impuesto al patrimonio como una S.A. uruguaya.

En efecto, acá tenemos un combo que cumple razonablemente con el propósito de protección patrimonial a un costo fiscal razonable. En efecto, sobre la renta no se puede pagar menos que lo que lo haría una persona física (las sociedades del exterior pagan exactamente lo mismo). El incremental está en el Impuesto al Patrimonio en que se paga un 1,5% sobre el costo actualizado por IPPN (ídem S.A.).