63- SRL VERSUS S.A. – ASPECTOS FISCALES

En el presente artículo comentaremos ventajas y desventajas desde el punto de vista fiscal, de las Sociedades de Responsabilidad Limitada (S.R.L.) en comparación con las Sociedades Anónimas (S.A.).

A partir de la Ley 18.083 que instrumentó el Nuevo Sistema Tributario se eliminó la restricción en el capital de las S.R.L. (antes existía un máximo de capital), por lo que en este aspecto ambas formas jurídicas quedaron en igualdad de condiciones.

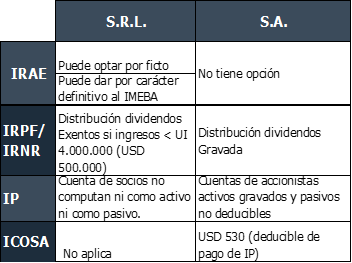

Pero este no fue el único beneficio que introdujo el nuevo sistema tributario, sino que a partir del mismo, las S.R.L. pueden optar por un régimen ficto de liquidación del impuesto a la renta independientemente de que cuente con contabilidad suficiente. La única limitante para liquidar por ficto es que los ingresos de la sociedad en el año anterior sean inferiores a UI 4.000.000 (USD 500.000 aprox.).

Para quienes obtengan rentas agropecuarias (cría o engorde de ganado, agricultura, etc.) mediante estas sociedades podrán dar carácter definitivo al IMEBA siempre que sus ingresos sean inferiores a UI 2.000.000 (USD 250.000 aprox.) y la explotación la realicen en predios cuya superficie sea inferior a 1.250 Hás. de Índice Coneat 100. Por las restantes rentas, tales como enajenación de activo fijo, pastoreo, aparcería y medianería, liquidarán preceptivamente IRAE.

Otra ventaja de estas sociedades es que la distribución de dividendos estará exonerada de IRPF y/o IRNR siempre que los ingresos no superen en el propio ejercicio UI 4.000.000.

En lo que respecta al Impuesto al Patrimonio, las cuentas de los socios no computan para dicho Impuesto (ni los activos, ni los pasivos), mientras que en las S.A. son activos gravados para IP todas las cuentas con accionistas y no deducibles los pasivos mantenidos con estos.

Por último, cabe mencionar que estas sociedades no deben abonar el Impuesto de Control de las Sociedades Anónimas (ICOSA) que tiene un costo anual que ronda los USD 530. Si bien este impuesto se toma a cuenta del IP, en sociedades con un patrimonio fiscal bajo, puede significar un costo.

Pero como contraparte de los beneficios antes mencionados, para constituir una S.R.L. es necesario que se cuente con dos socios mientras que para las S.A. alcanza únicamente con un accionista. Asimismo estas últimas pueden tener acciones al portador (por ahora) mientras en las S.R.L. se conocen sus socios.

Además en las S.R.L. al menos uno de los socios debe tener actividad aportando al BPS, aporte que deberá ser el mayor entre un sueldo ficto (actualmente oscila los USD 430) o el mayor de los sueldos de los empleados de la misma, mientras que en las S.A. un director puede no percibir remuneración, por lo tanto no implica mayor costo por cargas sociales.