424- ANTEPROYECTO LUC: PROMOCIÓN DE LAS MICRO, MEDIANAS Y PEQUEÑAS EMPRESAS

En el anteproyecto de ley de urgente consideración (desde ahora “ALUC”), difundido por el nuevo gobierno, se establece un capítulo para la promoción de las micro, medianas y pequeñas empresas.

A continuación, repasaremos brevemente el tratamiento tributario que actualmente tienen las pequeñas empresas y el régimen propuesto en la ALUC.

Régimen tributario actual para las pequeñas empresas

Actualmente están vigentes el régimen de Pequeña Empresa (IVA mínimo), monotributo y monotributo social MIDES. En la medida que el ALUC solamente modifica el régimen de Pequeña Empresa, nos limitaremos a repasar este régimen.

Actualmente, a los efectos tributarios, se considera una pequeña empresa los incluidos en el Lit. E art. 52 Título 4. Es decir, los contribuyentes del Impuesto a las Rentas de las Actividades Económicas (IRAE) que cumplan con las siguientes condiciones:

• Sus ingresos no superen anualmente las UI 305.000 ($ 1.331.600).

• No tengan la actividad de transportista profesional de carga, óptica o giro exclusivo venta de libros.

• No obtengan rentas derivadas de la actividad agropecuaria.

• No sean contribuyentes de IRPF que optaron por tributar IRAE.

• Obtengan rentas empresariales, no pudiendo tener rentas puras de capital o de trabajo, ya sea en forma parcial o total.

La pequeña empresa podrá optar por tributar bajo el régimen general de IRAE e IVA o quedar exonerado de IRAE y pagar una cuota fija de IVA Mínimo (actualmente $ 3.980). En caso de optar por el IVA mínimo, sus ventas no estarán gravadas por IVA, siendo el IVA pagado en las compras un costo.

Para el caso de las pequeñas empresas que inicien actividades y opten por quedar incluidos en el IVA Mínimo, pagaran el primer ejercicio el 25% del IVA Mínimo y el segundo el 50%. Igual beneficio tendrán para los aportes jubilatorios patronales del Banco de Previsión Social (BPS). Es decir, se pagarán el 25% del aporte patronal en el primer ejercicio y el 50% en el segundo ejercicio.

En caso de optar por la exoneración de IRAE y superar el límite de ingresos, se pasará a tributar por el régimen general por al menos por tres ejercicios. En caso de optar por no quedar exonerado, también se deberá liquidar los tributos por el régimen general por al menos por tres ejercicios.

Finalmente, quienes contraten bienes o servicios con pequeñas empresas que optaron por quedar comprendidas en el IVA Mínimo no podrán descontar el gasto en su liquidación del IRAE.

Régimen tributario propuesto para las micro y pequeñas empresas

El ALUC deroga el Lit. E del art. 52 del Título 4, por lo cual queda sin efecto las condiciones establecidas en el mismo para que una empresa sea considerada pequeña empresa. Del mismo modo, no queda vigente el régimen de IVA mínimo.

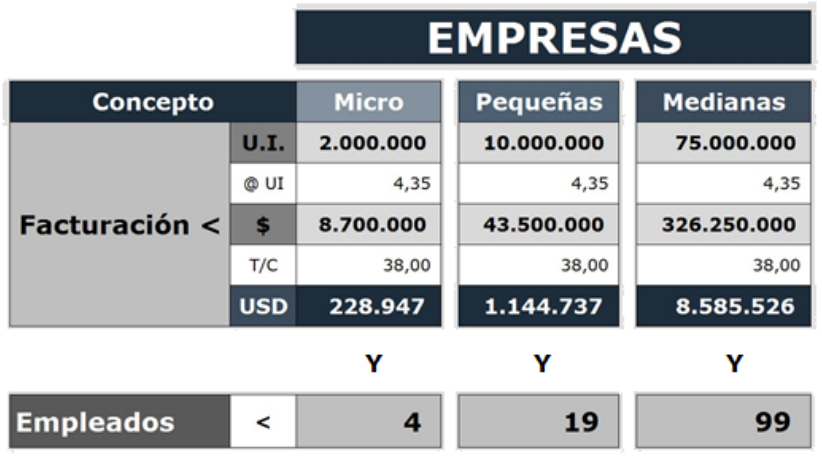

Bajo el régimen propuesto, las pequeñas empresas pasan a estar definidas y clasificadas, desde el punto de vista tributario, por el Decreto 504/007 de acuerdo al siguiente detalle:

El ALUC establece que las micro y pequeñas empresas que no estén obligadas a llevar contabilidad suficiente podrán establecer sus rentas netas en forma ficta a efectos de la liquidación del IRAE.

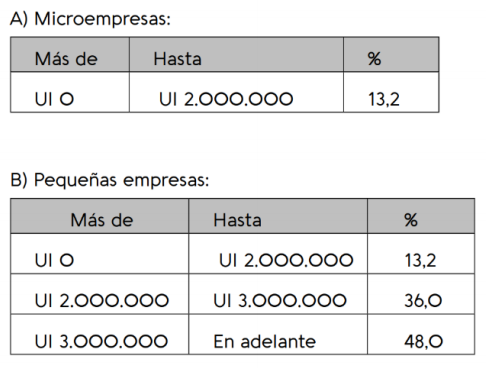

A tales efectos la renta neta se calculará deduciendo de los sueldos del o los propietarios o socios la cifra que resulte de multiplicar las ventas, servicios y de todo otro tipo de renta bruta del ejercicio, por el porcentaje que corresponda según la siguiente escala:

Al exigirse que no estén obligados a llevar contabilidad suficiente, no podrán hacer uso de la opción entre otras, las Sociedades Anónimas y los contribuyentes que obtengan en el ejercicio anterior más de UI 4.000.000 de ingresos.

Ahora bien, ya no se limita la opción por el tipo de renta que se obtenga (empresarial, capital o de trabajo) o por el tipo de giro.

Con la redacción actual, consideramos que los prestadores de servicios personales o quien obtengan rentas puras de capital, que liquiden el IRAE, podrán optar por el régimen ficto de micro y pequeña empresa, siempre que cumplan con los límites de ingresos y de personal (nótese que no se exige tener personal para poder ejercer la opción).

La ALUC no elimina el régimen ficto vigente, el cual tiene una escala para las rentas empresariales, otro para las rentas de trabajo y otro para las rentas de capital. Este régimen seguirá vigente para aquellas empresas que no califiquen como micro o pequeña empresa por superar el nivel de empleados establecido en el Decreto 504/007 (dado que, para poder liquidar por el régimen ficto, siempre cumplirán con la condición de ingresos).

La escala propuesta para las micro y pequeñas empresas es la misma que existe para el ficto actual por las rentas empresariales, pero se verán beneficiados quienes obtengan rentas puras de capital o rentas puras de trabajo.

Bajo la nueva propuesta, las micro y pequeñas empresas deberán comenzar a pagar el IRAE mínimo (importe que va desde $ 5.220 mensuales a $ 10.390 mensuales).

Ahora bien, si las micro y pequeñas empresas, inician actividades y facturan hasta UI 305.000 la escala que se les aplicará para determinar la renta neta para el IRAE será la siguiente:

1) Una tasa del 3.3% para los primeros 12 meses.

2) Una tasa del 6.65% para los segundos 12 meses.

3) Una tasa del 13.2% a partir de los terceros 12 meses.

Si bien, el objetivo fue mantener la reducción del tributo a un 25% el primer año y 50% el segundo años del régimen actual (el régimen anterior hace referencia a ejercicio y el propuesto a 12 meses), este beneficio no aplica para el pago del IRAE mínimo.

Por otro lado, se aumenta la exoneración de aportes patronales pagados al BPS a quienes inicien actividades, pagando el 25% de los aportes los primeros 12 meses, 50 % los segundo doce meses y 75% los terceros 12 meses.

En lo que respecta al gasto o costo de los contribuyentes de IRAE que adquieran bienes o servicios a micro y pequeñas empresas, estos se podrán deducir de su liquidación de IRAE.

Finalmente, respecto al IVA, se faculta al Poder Ejecutivo a disponer que las micro y pequeñas empresas que facturan menos de UI 305.000 (debe entenderse en el ejercicio) podrán vender bienes y servicios sin IVA a otros contribuyentes de IVA bajo el régimen de IVA en suspenso. Dado que se hace referencia al régimen de IVA en suspenso, la micro y pequeña empresa

podrá recuperar el IVA pagado en las compras.