Aktivrente 2026: Das sollten Sie jetzt wissen

Seit Januar 2026 gilt mit der Aktivrente ein neuer steuerlicher Freibetrag für Arbeitnehmer im Rentenalter. Auf Basis der bisherigen Erfahrungen und Abstimmungen mit dem BMF haben wir die wichtigsten Fragen und Antworten kompakt für Sie zusammengestellt – als praxisnahe Orientierungshilfe.

Auch wenn im Einzelfall immer das zuständige Finanzamt entscheidet, lassen sich viele Themen schon jetzt zuverlässig einordnen.

Die Aktivrente ist ein neuer Steuerfreibetrag nach § 3 Nummer 21 EStG, der am 1. Januar 2026 in Kraft getreten ist. Sie ist erstmals auf den laufenden Arbeitslohn anzuwenden, der für einen nach dem 31. Dezember 2025 endenden Lohnzahlungszeitraum gezahlt wird, und auf sonstige Bezüge (Urlaubsgeld, Weihnachtsgeld, Bonus u.ä.), die nach dem 31. Dezember 2025 zufließen.

Die Regelung der Aktivrente besagt, dass man bei Erreichen der Regelaltersgrenze in der gesetzlichen Rentenversicherung und Vorliegen einer sozialversicherungspflichtigen Beschäftigung, ab 01.01.2026 bis zu EUR 2.000,00 im Monat steuerfrei erhalten kann.

Begünstigt sind unbeschränkt und beschränkt steuerpflichtige Arbeitnehmer, die:

- ihre gesetzliche Regelaltersgrenze erreicht haben (§ 35 Satz 2 oder § 235 des SGB VI – 67 Jahre inkl. Übergangsregelung),

- nichtselbständig beschäftigt (§ 19 Absatz 1 Satz 1 Nummer 1 EStG) sind und

- für deren Arbeitslohn der Arbeitgeber Rentenversicherungsbeiträge oder Beitragszuschüsse zu berufsständischen Versorgungseinrichtungen zu entrichten hat (§ 168 Absatz 1 Nummer 1 oder Nummer 1d oder Absatz 3, § 172 Absatz 1 oder § 172a SGB VI).

Dies gilt unabhängig davon, welche Art der Erwerbstätigkeit (nichtselbständig, verbeamtet, selbständig etc.) sie bisher ausgeübt haben. Entscheidend für die Aktivrente ist nur die aktuell ausgeübte Tätigkeit; wenn also ein Beamter nach Erreichen des Rentenregelalters eine sv-pflichtige Beschäftigung aufnimmt, kann er die Aktivrente in Anspruch nehmen. Die Krankenversicherung, d.h. ob eine private oder gesetzliche (pflichtversichert, freiwillig gesetzlich versichert) Krankenversicherung vorliegt, ist nicht von Bedeutung.

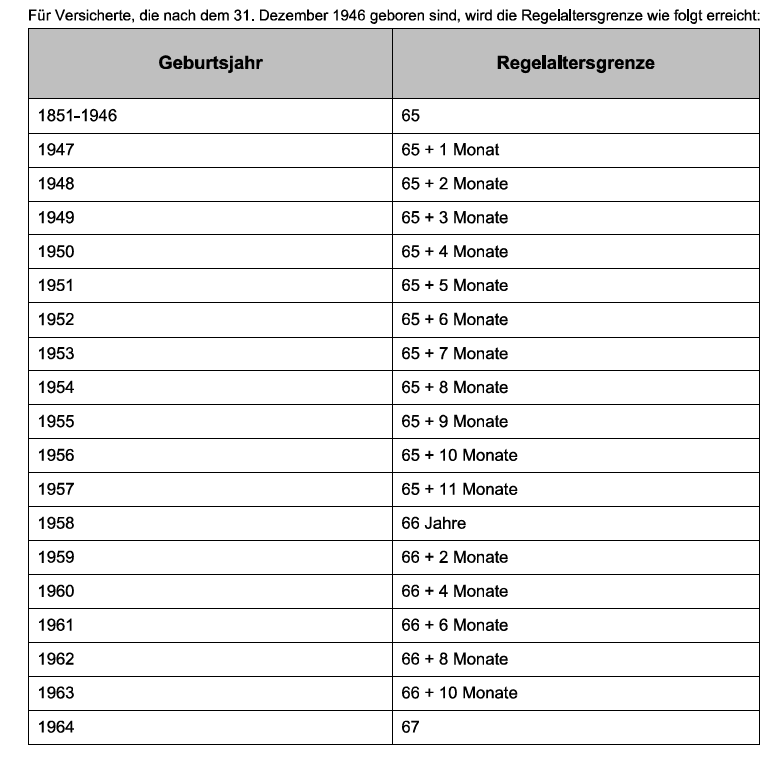

Nachfolgend eine Übersicht der Regelaltersgrenzen:

Für Versicherte, die 1964 oder später geboren wurden, gilt das reguläre Eintrittsalter von 67 Jahren. Aufgrund der demografischen Entwicklung wird in der Politik jedoch bereits intensiv über eine weitere Anhebung diskutiert

Da die Lebenserwartung steigt und die geburtenstarken Jahrgänge (Babyboomer) schrittweise in Rente gehen, empfehlen Wissenschaftler, das Renteneintrittsalter an die Lebenserwartung zu koppeln, was bis 2052/2060 zu einer Regelaltersgrenze von bis zu 70 Jahren führen könnte. Betrachtet man die gesundheitliche Entwicklung, erschreckt dies nicht wirklich und wird in anderen Ländern schon so gehandhabt: zum Beispiel gilt in Dänemark ab 2030 bereits eine Altersgrenze von 68 Jahren, die Rente mit 67 ist in den Niederlanden schon heute Realität. Außerdem passen beide Länder das Rentenalter bei weiter steigender Lebenserwartung regelgebunden an.

Die Aktivrente gilt ab dem Folgemonat, in dem ein Arbeitnehmer die gesetzliche Regelaltersgrenze erreicht.

Die Steuerbefreiung gilt also nicht für Einnahmen aus anderer Erwerbstätigkeit, z.B.:

- aus selbständigen Tätigkeiten

- aus einem Beamtenverhältnis

- als Abgeordneter

- aus Minijobs (geringfügige Beschäftigung)

Auch bei geschäftsführenden Gesellschaftern einer Kapitalgesellschaft ist die Inanspruchnahme der Aktivrente davon abhängig, ob Rentenversicherungsbeiträge im oben genannten Sinne abgeführt werden müssen.

Ja. Der Arbeitgeber ist verpflichtet, den Lohnsteuerabzug entsprechend den gesetzlichen Vorgaben vorzunehmen, dazu gehört auch die Berücksichtigung des Freibetrags aus der Aktivrente im Lohnsteuerabzugsverfahren.

Der Arbeitgeber kann den Lohnsteuerabzug in der Regel nachträglich korrigieren. Ist eine Korrektur ausnahmsweise nicht mehr möglich, kann die Aktivrente nachträglich mit der Einkommensteuererklärung beantragt werden.

Nein. Die Steuerfreistellung nach § 3 Nummer 21 EStG richtet sich ausschließlich nach steuerrechtlichen Kriterien. Die Aktivrente kommt nur bei der Erzielung von Einnahmen aus nichtselbständiger Arbeit nach § 19 Absatz 1 Satz 1 Nummer 1 EStG in Betracht. Die sozialversicherungsrechtliche Einordnung einer Tätigkeit ist für die steuerrechtliche Beurteilung nicht maßgebend.

Nein. Die Aktivrente gilt unabhängig davon, ob man eine Altersrente bezieht.

Die Aktivrente kann erst ab dem Folgemonat nach dem Erreichen der gesetzlichen Regelaltersgrenze in Anspruch genommen werden. Nicht als Frührentner oder dergleichen.

Die Aktivrente wird als monatlicher Steuerfreibetrag bis zu maximal EUR 2.000,00 gewährt. Dieser Freibetrag gilt nur für Monate, in denen die o.g. Voraussetzungen (siehe oben unter Abschnitt I Nummer 2) vorliegen.

Beispiel 1: Der Arbeitnehmer X, der im April die Regelaltersgrenze erreicht hat, nimmt ab dem 1. Mai eine neue Beschäftigung auf. Er kann daher die Aktivrente ab Mai, somit für acht Monate in Anspruch nehmen. Steuerfrei sind daher maximal jeweils EUR 2.000,00 für acht Monate.

Beispiel 2: Der Arbeitnehmer Y erhält einen Arbeitslohn von EUR 2.500,00 im Monat, für die er die Voraussetzungen der Aktivrente erfüllt. Der gezahlte monatliche Arbeitslohn ist bis zu EUR 2.000,00 steuerfrei. Der die EUR 2.000-Grenze übersteigende Betrag von EUR 500,00 (EUR 2.500 – EUR 2.000) ist steuerpflichtiger Arbeitslohn.

Arbeitslohn, der im Rahmen der Aktivrente erzielt wird, ist steuerfrei bis maximal EUR 2.00,00 monatlich. Dieser Arbeitslohn wird vom Arbeitgeber nicht bei der Lohnsteuerberechnung berücksichtigt. Nur der übrige Arbeitslohn (der EUR 2.000,00 übersteigende Betrag) unterliegt der regulären Lohnbesteuerung.

Der Arbeitgeber trägt die zu übermittelnden Daten zu dem steuerfrei ausgezahlten Betrag in den Ausdruck der elektronischen Lohnsteuerbescheinigung ein, für 2026 in einer nicht amtlich belegten Zeile.

Die Aktivrente kann beim Lohnsteuerabzug nicht gleichzeitig für mehrere Dienstverhältnisse in Anspruch genommen werden. Sie wird zwingend beim ersten Dienstverhältnis berücksichtigt (Steuerklassen I – V), wenn die Voraussetzungen vorliegen. ABER: in der Steuerklasse VI wird die Aktivrente berücksichtigt, wenn der Arbeitnehmer gegenüber dem Arbeitgeber bestätigt hat, dass die Aktivrente nicht bereits in einem anderen Dienstverhältnis berücksichtigt wird, also z.B. ein Versorgungsbezug mit der individuellen Steuerklasse abgerechnet wird und daher eine Nebentätigkeit mit Steuerklasse 6 erfolgt.

Vorsicht: Eine betragsmäßige Aufteilung der Aktivrente im Lohnsteuerabzugsverfahren ist nicht möglich.

Dies gilt auch, wenn gleichzeitig Arbeitslohn aus zwei Dienstverhältnissen bezogen wird und der Höchstbetrag im ersten Dienstverhältnis nicht ausgeschöpft wird: Der betroffene Arbeitnehmer kann in diesem Fall den verbleibenden Steuerfreibetrag aus der Aktivrente für das zweite Dienstverhältnis nachträglich mit der Einkommensteuererklärung beantragen. Hierfür müssen in beiden Dienstverhältnissen die gesetzlichen Voraussetzungen für die Inanspruchnahme der Aktivrente vorliegen.

Wenn ein Arbeitsverhältnis innerhalb eines Monats endet oder der Arbeitgeber gewechselt wird, kann die Aktivrente nur anteilig steuerfrei gezahlt werden. Dabei wird von 30 Kalendertagen im Monat ausgegangen und der Freibetrag wird entsprechend der tatsächlichen Kalendertage aufgeteilt.

Falls durch diese tageweise Aufteilung der Aktivrente der Betrag von 2.000 Euro in diesem Monat nicht vollständig genutzt wird, kann der Arbeitnehmer den vollen Freibetrag für diesen Monat mit seiner Einkommensteuererklärung beantragen.

Alternativlösung: Wenn ein Arbeitnehmer im laufenden Monat eine neue Beschäftigung aufnimmt, dann ist eine Berücksichtigung des vollen Freibetrag von bis zu EUR 2.000 möglich, wenn der Arbeitnehmer gegenüber dem Arbeitgeber schriftlich bestätigt, dass er in diesem Monat noch keine Aktivrente bezogen hat. Der Arbeitgeber nimmt die Bestätigung zum Lohnkonto und stellt den Arbeitslohn bis zu einem Betrag von EUR 2.000 steuerfrei. Ohne diese Bestätigung erfolgt lediglich eine anteilige Berücksichtigung wie bei einem Arbeitgeberwechsel.

Ja, soweit sie innerhalb des Freibetrags von EUR 2.000,00 pro Monat liegen. Übersteigt die Sonderzahlung zusammen mit dem laufenden monatlichen Arbeitslohn diese Grenze, ist der Mehrbetrag regulär steuerpflichtig.

Dabei ist zu beachten, dass nur der Teil einer Sonderzahlung steuerfrei ist, der auf Zeiträume entfällt, für die die Voraussetzungen der Aktivrente vorlagen.

Nein. Die Aktivrente ist monatsbezogen. Nicht ausgeschöpfte Beträge (z.B. bei Teilzeit) können nicht vor- oder zurückgetragen werden, d.h. diese können nicht in einem anderen Monat verwendet werden. Dies gilt auch bei sonstigen Bezügen (Urlaubsgeld, Weihnachtsgeld, Bonus u.ä.).

Beispiel: Ein Arbeitnehmer, der die Regelaltersgrenze im April erreicht hatte und ab Mai für EUR 1.500,00 im Monat weiterbeschäftigt ist, erhält im Dezember neben dem laufenden Arbeitslohn von EUR 1.500,00 noch EUR 800,00 Sonderzahlung für Dezember ausgezahlt.

Da der Arbeitnehmer die Regelaltersgrenze im April erreicht hat, ist der monatliche Arbeitslohn von EUR 1.500,00 ab Mai steuerfrei. Der nicht genutzte Freibetrag von monatlich EUR 500 (EUR 2.000,00 – EUR 1.500,00) kann nicht für andere Monate verwendet werden. Von der Sonderzahlung sind daher nur EUR 500,00 (EUR 1.500,00 laufender Lohn + EUR 500,00 = EUR 2.000,00) steuerfrei. Der die EUR 2.000-Grenze übersteigende Betrag von EUR 300,00 ist und bleibt steuerpflichtiger Arbeitslohn.

Abfindungen sind im Rahmen der Aktivrente in der Regel nicht steuerfrei, da sie nicht beitragspflichtig in der Sozialversicherung sind.

Nachzahlungen sind in der Regel steuerfrei, soweit sie laufenden Arbeitslohn oder sonstige Bezüge darstellen und für Zeiträume gezahlt werden, in denen die Voraussetzungen der Aktivrente vorlagen. Auch hierbei ist die EUR 2.000-Monatsgrenze zu beachten.

Nachzahlungen für Zeiträume vor dem Folgemonat, in dem die Regelaltersgrenze erreicht wurde, sind unabhängig vom Zeitpunkt der Zahlung nicht von der Aktivrente umfasst.

Nein. Die Aktivrente gilt nur für Einnahmen aus nichtselbständiger Arbeit nach § 19 Absatz 1 Satz 1 Nummer 1 EStG aus regulär sozialversicherungspflichtigen Beschäftigungen. Minijobs sind nicht begünstigt, weil dort pauschale Sozialversicherungsbeiträge gezahlt werden. Dies gilt unabhängig davon, ob der Arbeitgeber die Lohnsteuer mit 2 % oder 20 % pauschaliert (§ 40a Absatz 2 oder 2a EStG) oder der Lohnsteuerabzug nach den individuellen elektronischen Lohnsteuerabzugsmerkmalen (ELStAM) des Arbeitnehmers erfolgt.

Arbeitnehmer im sogenannten Übergangsbereich (z.B. in 2026 monatliche Arbeitsentgelte von EUR 603,01 – EUR 2.000,00) können die Aktivrente nutzen.

Die Aktivrente ist nicht anzuwenden, soweit die Einnahmen bereits nach anderen Vorschriften steuerbefreit sind, wie dies z.B. bei Einnahmen aus nebenberuflichen Tätigkeiten nach § 3 Nummer 26 EStG (sog. Übungsleiterfreibetrag) der Fall ist.

Grundsätzlich nicht. Die Arbeitgeber melden die steuerfreien Beträge mit der elektronischen Lohnsteuerbescheinigung an die Finanzverwaltung. Der Arbeitgeber gibt insofern die Summe der steuerfreien Aktivrentenbeträge in der elektronischen Lohnsteuerbescheinigung in einem neuen Datenfeld an und übermittelt dies an die Finanzverwaltung. Daher ist die Angabe in der Einkommensteuererklärung nur erforderlich, wenn der Arbeitgeber die Aktivrente nicht oder teilweise nicht berücksichtigt hat.

Die Abgabe einer Steuererklärung ausschließlich aufgrund der Inanspruchnahme der Aktivrente ist nicht erforderlich. Die Verpflichtung, aus anderen Gründen eine Steuererklärung abzugeben, bleibt hingegen bestehen (z.B. aufgrund steuerpflichtigen Rentenbezugs).

Werbungskosten, die im Zusammenhang mit der Aktivrente stehen, sind nicht abziehbar (§ 3c EStG). Stehen Werbungskosten sowohl mit steuerpflichtigen als auch mit steuerfreien Lohnbestandteilen im Zusammenhang, sind sie entsprechend dem Verhältnis der Einnahmen in einen abziehbaren und einen nicht abziehbaren Teil aufzuteilen.

Beispiel:

Ein Arbeitnehmer, der seine Regelaltersgrenze bereits 2025 erreicht hat, erzielt in 2026 monatlich EUR 3.000,00 Arbeitslohn. Davon sind im Jahr 2026 EUR 2.000,00 monatlich steuerfrei und insgesamt EUR 12.000,00 als steuerpflichtiger Arbeitslohn zu erfassen.

Der Arbeitnehmer hat in 2026 Werbungskosten von EUR 3.000,00 (Arbeitsmittel und Fahrtkosten für die Wege zwischen Wohnung und erster Tätigkeitsstätte). Da diese Werbungskosten nicht ausschließlich dem steuerfreien oder steuerpflichtigen Teil zugeordnet werden können, sind sie im Verhältnis des steuerpflichtigen Arbeitslohns zum gesamten Arbeitslohn aufzuteilen. In der Folge sind EUR 1.000,00 (EUR 3.000,00 x EUR 12.000,00 / EUR 36.000,00) steuerlich abzugsfähig. EUR 2.000,00 Werbungskosten stehen mit steuerfreiem Arbeitslohn (Aktivrente) in Zusammenhang und dürfen nicht abgezogen werden.

Der Arbeitnehmer-Pauschbetrag von EUR 1.230,00 wird auch dann in vollem Umfang beim steuerpflichtigen Arbeitslohn berücksichtigt, wenn daneben auch die Aktivrente in Anspruch genommen wird.

Zur Klarstellung: Die Kombination z.B. aus steuerfreier Aktivrente (bis zu EUR 2.000,00 monatlich steuerfrei) und der pauschalen Besteuerung von Fahrtkostenzuschüssen (15 %) wirft im Lohnsteuerrecht eine spezifische Hürde auf. Eine Pauschalversteuerung des Fahrtkostenzuschusses nach § 40 Abs. 2 EStG ist laut Gesetzgeber nur in der Höhe möglich, in der der Arbeitnehmer den Zuschuss als Werbungskosten (z. B. über die Pendlerpauschale) geltend machen könnte. Da ein Arbeitslohn bis zu EUR 2.000,00 im Rahmen der Aktivrente bereits steuerfrei ist, können Arbeitnehmer für diesen Betrag grundsätzlich keine Werbungskosten in ihrer Steuererklärung abziehen. Die Folge: Für den Teil des Gehalts, der unter die Aktivrenten-Steuerfreiheit fällt, kann der Fahrtkostenzuschuss in der Regel nicht zusätzlich pauschaliert oder steuerfrei ausgezahlt werden. Liegt der Lohn über den anrechenbaren EUR 2.000,00 (oder dem individuellen Werbungskostenabzug), kann der Arbeitgeber den Fahrtkostenzuschuss für den übersteigenden Teil wie gewohnt mit 15 % pauschalieren. Der pauschal versteuerte Fahrtkostenzuschuss ist weiterhin sozialversicherungsfrei.

Hinweis: bei Fahrten mit öffentlichen Verkehrsmitteln greift eventuell alternativ die Steuerfreiheit nach § 3 Nr. 15 EStG (Jobticket), die bei Rentnern separat geprüft werden muss.

Vorsorgeaufwendungen, die in unmittelbarem wirtschaftlichem Zusammenhang mit der Aktivrente stehen, sind nicht als Sonderausgaben abziehbar (§ 10 Absatz 2 Satz 1 Nummer 1 EStG). Stehen Vorsorgeaufwendungen sowohl mit steuerpflichtigen als auch mit steuerfreien Lohnbestandteilen im Zusammenhang, sind sie entsprechend dem Verhältnis der Einnahmen in einen abziehbaren und einen nicht abziehbaren Teil aufzuteilen.

Die Aktivrente gilt unter den übrigen Voraussetzungen auch für Arbeitnehmer, für deren Arbeitslohn der Arbeitgeber zu § 168 Absatz 1 Nummer 1, 1d, Absatz 3, § 172 Absatz 1 oder § 172a SGB VI vergleichbare Rentenversicherungsbeiträge in einem Mitgliedstaat der Europäischen Union, in einem Staat, auf den das Abkommen über den Europäischen Wirtschaftsraum Anwendung findet, oder in der Schweiz abführt.

Die Aktivrente hat keine Auswirkungen auf die Sozialversicherungspflicht. Diese bleibt unverändert bestehen.

Bei der Lohnsteuerberechnung und damit bei der Bemessung der Vorsorgepauschale bleiben Sozialversicherungsbeiträge auf die Aktivrente unberücksichtigt.

Sie haben Fragen oder benötigen Unterstützung?

Birgit Ennemoser

Geschäftsführerin Personal Services

[email protected]

+49 711 997868 51